Реклама

Сви смо направили грешке са нашим новцем. Неки од нас су полудјели за намазима кредитних картица. Неки од нас су ископали своје гробове са зависношћу од коцкања. Што се мене тиче, узео сам превише студентских кредита за диплому коју чак и не користим. Има ли наде за нас?

Апсолутно! Али то неће бити лако

Ако се суочите са зидом дуга од хиљадама долара, време је да се решите и да се озбиљно позабавите - чак и ако се то чини немогућим задатком. Ослобађање од дуга је неопходан корак ако икада желите бити богати. Једноставно не постоји око тога.

Отплатите дугове, појачајте срећу

Отплата дуга је болна. У време док отплаћујете кредит, већ сте потрошили тај новац и покупили награде - школарину, пословни капитал, финансирање аутомобила итд. - тако да је свака уплата коју извршите двоструко болнија. Има осећај као да губите новац и ништа од тога не добијате.

Није ни чудо што смо толико неодлучни да платимо своје дугове. Сваког месеца се подсећамо да дугујемо новац и сваког месеца перемо зубе, шаљу чек, и гурнути тај дуг у наш ум до следећег месеца када се циклус догоди читав опет.

Исперите и понављајте десет, двадесет, чак и тридесет година. То не звучи као срећан начин за живот. Не би ли било сјајно да уопште нисте имали дуговања?

Ти би имао више новца за трошити. Сваки дуг који нестаје је попут добијања повишице на послу. Новац који се исушио у отплату дуга претворио би се у једнократну готовину коју можете потрошити негдје другдје. Не само ти престани губити новац, али у ствари сте били добијање новца.

Тхе смиреност ума сама би била вредна. Без мјесечног натезања у глави, могли бисте лакше спавати ноћу. Сваки неоптерећени дуг је један рачун за који треба мање бринути. Уз више новца који бисте потрошили, остали рачуни не би били тако неодољиви. Имали бисте више новца да уложите у уштеде и инвестиције. У суштини, олакшали бисте велики финансијски стрес.

А ако сте попут мене, то такође значи мање трења у везама. Новац је један од најчешћих узрока свађе, посебно у браковима са заједничким приступом заједничким финансијама. Ослобађање од психолошког оптерећења дуга може учинити да се осећате мање јадно, али може прелити и у ваше односе са другима и резултирати са мање спорова и аргумената. Сви су срећнији

Али највише од свега је то већа финансијска слобода што већина нас жели. Помислите на све снове које сте морали да зауставите због новца који дугујете. Да вас дуг није повукао, на шта бисте трошили тај новац? Које бисте снове коначно могли да наставите? У овом тренутку се не ради само о смањењу стреса или повећању финансијске сигурности. Ради се о томе да сваки дан можеш да живиш до краја.

Смањивање дуговања

Пре него што разговарамо о отплати вашег дуга, важно је да учинимо све што је могуће како бисмо смањили износ дуга колико год можемо. Уосталом, ако бисте могли да извадите велики део из равнотеже, а да не морате да потрошите ни један денар, зашто не бисте? То је у основи бесплатан новац.

Много је лакше рећи него учинити, наравно. Свако смањење дуга мора неко да плати. У овом случају зајмодавац је онај који једе губитак. Можете видјети зашто зајмодавци нису баш одушевљени преговарањем о износима дуга.

Али је је могуће.

Напомена: Говоримо о смањењу стварног дугорочног износа који дугујете зајмодавцу, НЕ смањујући минималну месечну уплату. Ово последње је добра идеја само ако се трудите да испуните своју минималну месечну уплату каква је тренутно. Смањивањем минималне месечне исплате, вероватно ћете дугорочно дуговати више новца. Објашњавамо зашто је то у одељку под називом „Најгори начин враћања дуга“.

Прво што бисте требали учинити је обратите се служби за кредитно саветовање, који би у вашем региону могао бити познат и као саветодавање дуга. Не само да ће вам кредитни саветник помоћи да боље разумете своју кредитну ситуацију, већ ће такође показати да озбиљно мислите на отплату дуга.

Онда би требао контактирајте своје зајмодавце и истражите могућности за преговарање и побољшање услова зајма. Опет, зајмодавци нису превише узбуђени због директног смањења стања дуга, али обично су отворени за одрицање од накнада и трошкова које сте можда сакупили. Објасните своју ситуацију, убедите их да озбиљно плаћате оно што дугујете и погледајте да ли су отворени за смањење каматне стопе и / или главнице.

Рефинансирање може бити паметно, али ризично. Једноставно речено, рефинансирање је када користите зајам за отплату једног или више других кредита. Замислите то као да отплаћујете кредитну картицу другом кредитном картицом. Све док нови зајам има нижу камату од кредита који се отплаћује, то може бити паметан потез.

Понављам: никада не користите зајам са високим каматама за отплату зајма с нижом каматом.

За рефинансирање хипотеке можете користити Калкулатор рефинансирања Банке Америке што вам може помоћи да изгледа како рефинансирање хипотеке може изгледати, али доступно је само у Америци. Калкулатор рефинансирања Банкрате-а је мало више укључен, али и тачнији према вашој ситуацији и може се користити за било коју врсту зајма.

И запамти то још увек си дугован! Заменили сте само један кредит другим, а тај кредит и даље треба да се отплати. Стање кредита се није променило; само дугорочно дугујете мање новца захваљујући нижој каматној стопи. Не ослањајте се на ову тактику као начин да одложите свој дуг.

Још једна ствар: избегавајте консолидацију кредита. Консолидација не смањује износ који дугујете. Док се обједињују више зајмови у један кредит можда Ако смањите месечни рачун, изгубит ћете могућност плаћања у посебне зајмове, што је кључни метод за отплату дуга што је брже могуће. Више ћемо истражити у одељку под насловом „Најбољи начин враћања дуга“.

Када је консолидација добра идеја? Ако је каматна стопа консолидованог зајма примјетно нижа од просечне каматне стопе за све кредите који се консолидују, дугорочно бисте могли да платите мање.

Још један разлог за консолидацију је када ваши зајмови имају променљиву каматну стопу. Ако сачекате док каматна стопа падне, консолидација може да "закључа" ниску фиксну каматну стопу, тако да нећете морати да бринете о повећању каматне стопе у будућности.

И на крају, консолидација може да вам олакша стрес ако жонглирате превише рачуна од више давалаца кредита. Плаћање једног рачуна је сигурно паметније од бављења кредитима од четири, пет или више појединаца.

Размишљате о консолидацији?Калкулатор консолидације Банкрате-а је сјајно кад видите како би се то могло претворити за вас. Унесите све зајмове које желите да консолидујете (нпр. Кредитну картицу, ауто, образовање) и показаће вам које су нове услове кредита, каматне стопе итд. могла би бити и колико ће дуго потрајати у односу на старе кредите.

Напомена: У Сједињеним Државама савезни зајмови и приватни зајмови не могу се консолидовати заједно. То можда важи и за друге земље.

Куда иде сав ваш новац?

У овом тренутку сте смањили стање дуга и / или каматне стопе. Или можда уопште нисте били у могућности да смањите. То је сасвим у реду. Барем сте пуцали, зар не? Сматрајте да је смањење дуга више бонус, него нешто што се може очекивати.

Пре него што пређемо на стварно отплату дуга, морамо да утврдимо колико новца можемо да уложимо у отплату дуга сваког месеца. За то ћемо требати да направимо буџет. Не дозволите да вас то плаши! Буџети су једноставни - чак и ако нисте математички избор.

Суштина тога: Приход - расходи = потрошен новац.

Приход је сваки поуздани извор долазног новца, најочитија је ваша зарада. Трошкови укључују све месечне рачуне, као и све друго на што редовно трошите новац, укључујући храну, одећу и забаву. Буџет није ништа друго него табела која све ово прати на једном прикладном месту.

Зашто је ово битно? Јер вам показује куда сав ваш новац заправо иде. Одувек сам мислио да трошим мање од 1000 долара сваког месеца док нисам почео да пратим своје трошкове. Ево и свих пића Старбуцкс-а и импулсивне куповине намирница, зарадио бих стотине додатних долара.

Ево тешке истине: дуг је пре свега емотивни проблем.

Већина случајева дуга може се пратити према начину живота на који трошите више него што си можете приуштити. Ако желите да задржите квалитет живота који ваш приход не може да подржи, куповина на кредит је једини начин да се то оствари. Ово важи без обзира да ли је ваш годишњи приход 30к, 100к или 500к.

Због тога се о буџету не може преговарати.

Буџет нам показује колико имамо прихода и камо иде сав тај новац. Ако трошимо превише, буџет нам може показати куда тај новац иде. Ако сте прошли месец потрошили 250 долара на пића из паба, можете ли то спустити на 100 УСД? Или чак 0 долара? Можете ли пронаћи јефтиније место за живот? Можете ли се одрећи имена брендова за генеричке брендове? Ово су сви начини за смањење трошкова.

За особу која није дужник, све је у проналажењу равнотеже између новца који улази и новца који излази. Али за оне од нас који смо у дуговима откријемо да равнотежа није довољна; ако желимо да оставимо дуг што је пре могуће, морамо то учинити корак даље.

Али размотрићемо то ускоро. За сада разговарајмо о томе како да направите стварни буџет.

Што се тиче стварања буџета, а лична прорачунска табела програма Екцел Направите лични буџет помоћу програма Мицрософт Екцел у 4 једноставна коракаИмате ли толико дуга да ће вам требати деценијама за отплату? Направите буџет и користите ове Екцел савете како бисте брже отплатили свој дуг. Опширније је једноставан начин креирања у само четири корака, али довољно информативан да вам добро служи ако све што требате је брзи трацкер за приходе и трошкове. Ако вам то није довољно, погледајте ове Екцел предлошци за финансије 15 Обрасци за прорачунске таблице у Екцелу за управљање вашим финансијамаУвек пратите своје финансијско здравље. Ове бесплатне шаблоне за прорачунске таблице у Екцелу су алат који вам је потребан за управљање вашим новцем. Опширније који укључују неколико образаца за прорачун који се могу прилагодити било којој ситуацији.

Има их и прегршт финансијске мобилне апликације 10 сјајних апликација за управљање и уштедом новца у 2014. годиниС обзиром да је ваш паметни телефон увек уз вас, то је сјајан ресурс за праћење буџета, израчунавање камата или проналажење купона. Опширније које су дизајниране да помогну у праћењу ваших навика у трошењу и смањењу износа који трошите из месеца у месец.

Али бесплатно, не можете их победити онлине алат за буџетирање Минт Како користити менту за управљање буџетом и потрошњом на мрежи Опширније . Помоћу њега можете сигурно повезати своје банковне рачуне и он ће аутоматски обрадити све ваше долазне и одлазне трансакције. Такође можете да направите буџет који се аутоматски ажурира са сваком трансакцијом. Рукује са свиме иза сцене. Нећете наћи лакши начин да буџете свој новац.

Мента је доступна у Сједињеним Државама и Канади. Алтернативне опције, попут Монеи Дасхбоард, могу бити доступни у вашој земљи. Ако вам не смета да издвојите 60 долара за сјајан део софтвера, размислите о куповини Треба вам буџет— најбољи софтвер за лично буџетирање који сам видео.

Једном када сте научио начин размишљања о буџетирању Престаните да пуштате новац: како да поставите лични технички буџетТехнологија вас може слепити. Не дозволите да вас технологија задужи - или још горе, на улици. Наставите да читате савете о осмишљавању и максимизирању сопственог буџета за личне технологије. Опширније , требали бисте имати осећај колико ћете новца потрошити месечно. (То је приход умањен за трошкове.) Имајте на уму овај број јер ће то бити важно за само секунду.

Како раде зајмови: шта је интерес?

Рецимо да желим да вам посудим 100 УСД. Не знате ко сам ја - ипак смо странци - па то је ризик који не желите да преузмете. Не постоји гаранција да ћу вам икада вратити тај новац, зар не? Осим тога, позајмљујући ми новац, смањујете количину новца коју имате на располагању да потрошите за себе.

На папиру, нема смисла да ми позајмљујете новац, јер све је то ризик и нема награде, тако да одбијате мој захтев за кредит.

Рецимо сада да вам желим посудити 100 УСД, али вратит ћу вам 120 $. Звучи ли то као добар посао? Још увек постоји ризик да вам нећу вратити новац, али ако то учиним, зарадите 20 долара без икаквог труда. Да ли би ми позајмила новац?

Тих додатних 20 долара се зове камате. Можете то сматрати накнадом зајма који надокнађује ризик који је преузео зајмодавац.

Рецимо да имам историју позајмљивања новца и никад га не враћам. Или можда враћам, али не волим због тога. Моји претходни зајмодавци морали су ме потражити пре него што сам заиста платио. То ме чини ризичним дужником, тако да ћете ми позајмљивати новац само ако награда одговара ризику. Можда је 20 на 100 долара премало. Можда би ми позајмила тих 100 долара ако обећам да ћу вратити 150 долара.

Хајде да кажемо да имам историју да своје дугове увек отплаћујем на време. Моји прошли зајмодавци су ме волели јер сам се показао као мали ризик за њих. Скоро да вам гарантујем повраћај на време, тако да ћете можда бити спремни да ми позајмите 100 долара ако обећам да ћу вам вратити 110 долара. Са зајмодавцем попут мене, тих 10 долара је готово попут бесплатног новца.

У основи то раде кредити. Почетни износ који је позајмљен назива се главница а додатни новац на врху одређује каматна стопа, што је проценат главнице. У том последњем примеру, главница би била 100 УСД, а каматна стопа 10%.

У стварном свету постоји један мали додатак: након неког времена, камата се обрачунава главници. Ово се зове заједнички интерес.

Рецимо да сам вам позајмио принцип од 100 УСД са 10% камате која се комбинује месечно. Након месец дана дугујем вам главницу од 100 УСД плус 10 камата на укупно 110 долара. Ако вам не платим на време, камата се састави и постане главница од 110 долара. Након још месец дана, дуговао бих вам главницу од 110 УСД плус још 11 УСД камате у укупном износу од 121 УСД. Ако вам не платим, овај циклус се понавља заувек.

Знајући како кредити раде важно је ако желимо да откријемо начин отплате који минимизира колико дугове дугујемо.

Најгори начин враћања дуга

Сваки кредит који узмете има минимална месечна уплата. Већина нас је забринута да ћемо тај минимални износ учинити што нижим јер нам новац треба другде.

Ово је озбиљна грешка.

Ако желите да отплатите свој дуг, морате исплатити главницу. Све док имате главни биланс, то ће наставити да ствара камате. Плаћајући само минималац, углавном плаћате камате остварене тог месеца. Само мали део те месечне уплате заправо иде за отплату главнице.

Да илуструјемо, истражимо замишљени сценарио који се одиграва на два начина: прво, само плаћањем минимума; друго, плаћањем неке вредности преко минимума.

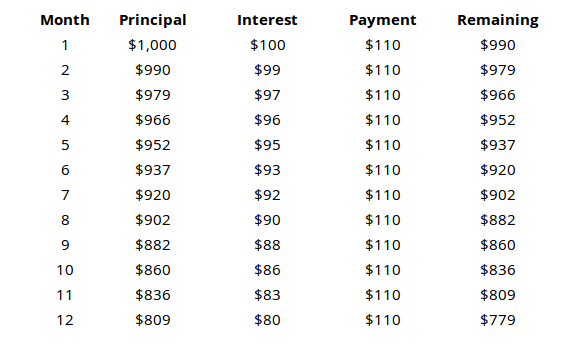

Сценарио минималног плаћања

Рецимо да узимате зајам од 1000 УСД са каматом од 10% која се комбинује месечно и минималном уплатом од 110 УСД.

Уз зајам од 1000 УСД и месечну минималну уплату од 110 УСД, вероватно мислите да би се целокупни зајам отплатио у року од 8 или 9 месеци, зар не? Али као што табела показује, након читаве године, још увек ћете морати да платите 779 УСД. Другим речима, вратили сте 1320 УСД на зајам од 1000 УСД, али само 221 УСД од тога отплатили сте главницу. Остало је било само камата.

Ако бисмо наставили са овим сценаријем, на крају бисте платили отприлике 3150 УСД да бисте вратили целокупни износ главнице.

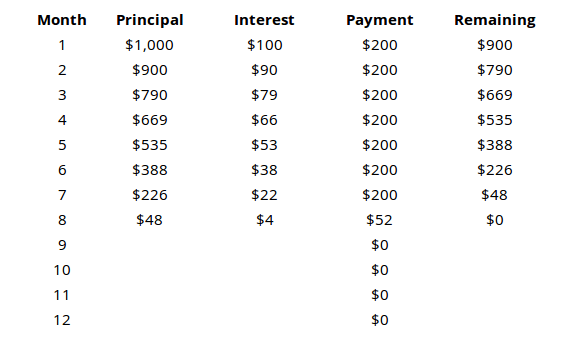

Сценариј проактивног плаћања

Сада погледајмо тај исти кредит од 1000 УСД са 10% камате који се састоји месечно и минимално плаћање од 110 УСД, али намерно плаћамо 200 УСД сваког месеца.

Резултати су далеко другачији. Цео зајам се обавља у року од 8 месеци након што је уплаћено укупно 1452 долара.

Погледајте преосталу главницу након сваког месеца у оба сценарија да бисте видели колико је то важно исплатити главницу. Ако платите само минимум, већина вашег новца иде на отплату камате, а не на главницу.

Понављајте ово све док га не можете рецитирати у сну: минимална месечна уплата је најскупљи начин враћања зајма.

Најбољи начин враћања дуга

Сад кад знамо то погрешно начин отплате кредита, истражимо јел тако начин. Овде се игра ваш буџет. ти је буџетирајте свој новац, зар не?

Ево кратког подсетника: Приход - расходи = потрошен новац.

Кад год је то могуће, сва дуговања би требало да буду исплаћена одмах. Што дуже морате срушити главницу, више ћете платити камате. Стога, да бисте платили најмањи износ камате, требали бисте потонути колико новца можете у отплату дуга сваког месеца.

Другим речима, након што се побринете за своје основне потребе и трошкове, СВИ преостали новац треба усмјерити у отплату дуга.

Али шта ако имате више кредита? Које кредите прво требате отплатити? Како дугорочно уштедите највише новца? Овде постоје две школе размишљања.

Метода лавине

У методу лавине ваш је циљ најприје отплатите кредите с највишом каматном стопом. Плаћајте минимални износ по сваком зајму, а затим остатак утрошеног новца убаците у кредит са највећим каматама. Ако се повеже више кредита, дајте предност приоритетном кредиту са најмањим салдом.

Ово је математички најпримјеренији приступ отплати дуга. То ће вам уштедјети највише новца на дуже стазе.

Зашто је ово најбоља метода?

Уместо да о свом дугу размишљате као о шаци различитих зајмова, размишљајте о томе као хиљадама зајмова од 1 долара. Уместо појединачног зајма од 1000 УСД уз каматну стопу од 10%, мислите о томе на хиљаде долара зајма са каматама од 10%. Размислите о СВИМ овим кредитима.

Као што смо закључили раније, увијек се желимо ријешити кредита са високим каматама што је брже могуће. Сваки долар који ставите у отплату зајма са високим каматама је један долар који ће ниже створити високе камате.

Метода снежне кугле

У методи сњежне кугле ваш је циљ отплатите кредите најниже главнице. Плаћајте минимални износ по сваком зајму, а затим остатак утрошеног новца убаците у кредит са најнижим главницама. Ако више кредита има сличне биланце, дајте предност приоритетном оном са највишом каматном стопом.

Ова метода је само нешто лошија од лавинске методе у смислу апсолутног новца уштеденог на дуже стазе.

Зашто би неко одабрао ово путем лавине?

Психологија је огроман фактор када је у питању отплата дуга. Ако се суочите са планином дуга, то може бити изузетно неодољиво до оне тачке у којој ћете се осећати као да желите никад отплати. Свима нам требају краткотрајне победе да будемо здрави и ентузијастични, чак и ако то значи уштеду мало мање новца на дужи рок.

Метода сњежне кугле нам омогућава те победе. Ако прво циљате зајмове са најнижим билансима, моћи ћете да осетите осећај задовољства након што сте отплатили зајам. Одлично се осећа! То је узбудљиво! Плус, то вам је мање зајам. Плаћено је, завршено и нестало. Слаткоћа те победе обично је снажан мотивацијски потицај да останемо на путу.

То је најбржи начин да смањите мање кредите и да се до краја препустите једном или два велика зајма - и на тај начин је лакше управљати.

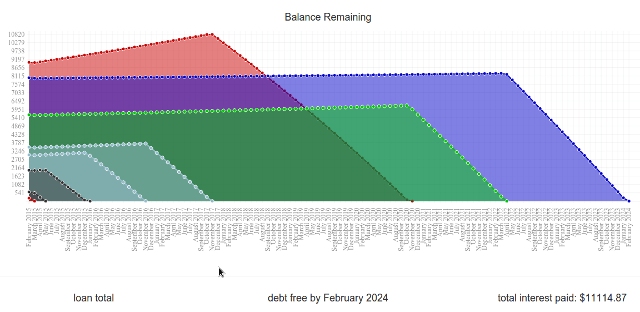

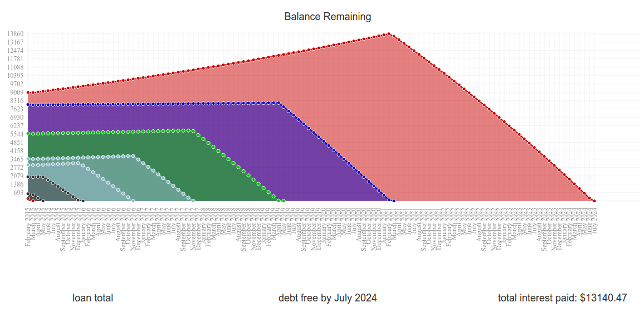

Упоредите сада: Постоји дивна веб локација Унбури.ус где можете да унесете све принципе зајма и камате и упоредите између та два начина плаћања погледајте колико ће вам времена требати да отплатите зајмове до завршетка и колико камате ћете на крају платити преко свега тога време. Такође се можете поиграти са месечним износима плаћања да бисте видели како то утиче на све.

Друга два веб алата која су мало софистициранија су Паиофф.ио и Ундебт.ит. Топло се препоручује ако желите нешто са мало више снаге и финоће него Унбури.ус.

Унбури.ус је коришћен за генерисање горњих графова.

Споредна напомена о "новац од ветра"

Новац од пада је сваки неочекивани прилив готовине. То би могао бити бонус од посла, поклон пријатеља или чланова породице или чак и освајање лутрије. Кад год одједном имате додатни новац при руци? То је оно о чему причамо.

Већина људи користи новац од невремена као начин да се лечи. То је сигурно примамљиво. Можда желите направите себи нови рачунар Како да изградите свој ПЦВрло је развеселити стварање властитог рачунара; као и застрашивање. Али сам процес је заправо прилично једноставан. Провешћемо вас кроз све што требате да знате. Опширније . Можда се осећате као да заслужујете потпуно нови модел паметних телефона који је тек изашао. Или можда желиш истрошити се новом одећом 7 блогова за моду и стил за мушкарце које бисте требали пратитиОткако је средином 2000-их ширење услуга попут Блоггер-а (раније Блогспот) и Вордпресс-а, блогање постало један од највећих углова на Интернету. Недавно је овај кутак назван ... Опширније .

Колико год желите, паметнији пут био би суздржати се. Баците сав тај необавезан новац у отплату дуга и не осврните се. Спасићеш те тако много новац на дужи рок. Сада то може изгледати као отпад, али користи ћете ускоро искористити.

Отплата дуга односи се на одложену нагодбу. Можда ћете морати да трпите мало бола и жртвовања сада, али све ће то бити вредно када срушите тај коначни салдо на 0 долара. Верујте да ће вам се тај осећај допасти.

Кључ је остати мотивисан

Већина нас ће се дуго задржати у дуговима било да потонимо сваки преостали долар у те месечне исплате или не. У зависности од околности, могли бисте да гледате још пет, десет или чак двадесет година дуга.

Знајући како да отплатите дуг неће бити важно ако сте ви не бринеш довољно да то спроведе у праксу. Можда ћете се осећати одушевљено свим тим у овом тренутку, али да ли ћете се осећати исто за месец дана? За годину дана? Или ћете бацити пешкир и вратити се на минималне уплате?

Кључ за излазак из дуга остаје мотивиран од почетка до краја.

Започните с неколико голова. Главни циљ је, наравно, „избацити се из дугова“, али је важно да поставите неколико краткорочних циљева које можете на путу испунити. Пре него што то учините, такође је важно да и ви подесите исправна врста циљева.

Правилан циљ је специфичан, мерљив и реалан. Мора да има рок и да се заснива на акцијама, а не на резултатима.

На пример, „Желим да отплатим зајам А“ је лош циљ, јер је нејасан и усмерен на крајњи резултат. „Желим да отплатим зајам А до јануара 2020.“ је мање нејасан, али се ипак фокусира на крајњи резултат. „Плаћаћу 300 кредита у зајам месечно“ је врста циља који желите. То је мерљива акција над којом имате потпуну контролу.

Дугорочни циљеви су такође важни. Ковница нуди: Финансијски циљеви функција која не само да вам помаже да добро уложите новац, већ вам такође даје визуелне повратне информације о напретку који постижете. Финансијски циљеви могу укључивати отплату дуга, али могу укључивати и уштеду за кућу или одмор и чак дугорочне циљеве улагања.

Препоручујемо употребу снежне методе. Иако ће вас дугорочно коштати нешто више новца, психолошке предности су итекако вредне тога. Даје вам низ краткорочних циљева за постизање и осигурава да ћете отплаћивати своје кредите у редовним интервалима. То такође значи да ћете редовно осећати задовољство што плаћате следећи зајам.

Психолошка појачања су вам најбољи пријатељ и сваки дјелић мотивације помаже. Ми раније споменути Минт Како користити менту за управљање буџетом и потрошњом на мрежи Опширније и ми ћемо га поново препоручити овде. Различите траке, графикони и графикони су одлични за мотивацију јер могу визуализовати ваш напредак и учинити да се осећате конкретнијим. Ако не и Минт, погледајте Треба вам буџет што вреди 60 УСД.

Други извор психолошких подстицаја: гамификација. Веб апликације попут СавеУп-а промовишу боље навике потрошње награђујући позитивним финансијским понашањем (попут депоновања на штедни рачун).

Прославите сваку победу, било велику или малу. Када постигнете један од својих краткорочних циљева, не плашите се да се обрадујете наградом. Отплата дуга је маратон и важно је направити неколико прекида воде ту и тамо. Ако не будете, изгорећете и утопити се у базену јада.

Награде не би требале коштати много новца. Не говоримо о одмору ван државе или куповини потпуно нове телевизије. Уосталом, још увек имате друге кредите за отплату - осим ако нисте управо платили свој последњи зајам, у том случају слободно прославите велике! (Само пазите да се не вратите у дуг.)

Пронађите групу за подршку или пријатеља за одговорност. Сами ослобађање од дуга опорезујете ум и емоције. Понекад вам помаже да имате пријатеља са стране, који вас весели. Или ако установите да не можете да држите у оквиру свог буџета, добро је имати пријатеља који ће вас држати у складу.

Плаћено је: Останите без дуга

Након деценије или две - или раније од тога, ако будете имали среће - извршићете задњу уплату и удахнути олакшање. Салдо дуга ће се вратити на 0 УСД и огроман терет ће вам се подићи с рамена. Можете живјети живот без тог сталног осјећаја да вас увуче у блато!

Али то не значи да можете почети несмотрено живети. Повреда је важнија сада него икад раније и морате остати изнад својих навика у трошењу. На крају крајева, шта је смисао избацивања из дуга ако на крају паднете право у њега?

Дугујете себи да останете без дугова. Ви сте то зарадили и требали бисте учинити све што је у вашој моћи да то и наставите.

Останите унутар свог буџета. Живот без дуга значи осигурати да ваш приход остане испред ваших трошкова. Ако желите да потрошите више, мораћете прво да повећате свој приход. Ако вам приход опада, мораћете да вратите потрошњу. Лакше је рећи него учинити, али ако сте довољно дисциплиновани да бисте се извукли из дугова, нећете се морати бринути.

Избегавајте кредит што је више могуће. Живи према овом правилу: ако не можеш да га приуштиш на терет, не можеш га приуштити на кредит. Инстант задовољење је један од најлакших начина за пад дуга, посебно ако сте склони импулсивна куповина Буцк тхе тренд: 5 савета за избегавање куповине импулсивно на мрежиЈесте ли импулзивни купац? Да ли бацате новац на предмете које стварно не желите или не морате? Ево неколико савета и трикова који ће вам помоћи да повратите контролу. Опширније . Желите ли да купите тај нови аутомобил, телевизор или уређај? Уштедите за то Вријеме је новац: 4 начина за излијечење финанцијске одгоде и уштедите данасПробудити! Што дуже чекате около да бисте донијели свој садашњи и будући новац, више новца ћете изгубити. Да то је тачно. Финансијско управљање је временски критично. Опширније и купи кад имаш довољно.

Постоје два случаја када је кредит прихватљив. Прво, када желите да постанете власник куће и апсолутно сте сигурни да је хипотека у складу са вашим буџетом. Два, када градите свој кредитни резултат. Да бисте то учинили, направите мале куповине на кредитној картици и исплатите целокупни износ на крају сваког месеца. У сваком другом случају, избегавајте ослањање на кредит!

Уложите додатни приход. За већину људи додатни новац који је преостао након што се побрине за трошкове одмах се троши на сјајне нове ситнице. Ако желите тако да потрошите свој новац, наставите. То је твој прерогатив. Међутим, зашто не бисте искористили тај додатни новац зарадите још више новца Једноставно штедљив: Како научити личне финансије на једноставан начинДа ли се редовно плашите због рачуна и дуга? Да ли се осећате изгубљено када други говоре користећи финансијски језик? Ево добре вести: никад није касно да се научи о новцу. Опширније ?

Улагања могу бити застрашујућа тема када сте се први пут упознали с њом, али уопште није тешко. У зависности од тога колико сте склони ризику, на располагању су различите опције - неке су високог ризика и високог приноса, док су друге стабилне и поузданије.

Учење како да се уложи може бити тако једноставно као и подешавање у њих инвестицијски ИоуТубе канали 10 ИоуТубе канала како бисте научили како уложити новац Опширније .

Придружите се групи за подршку. Снажне финансије захтевају јаку дисциплину, нешто што није лако одржавати током дугог временског периода. Зато би требало да се придружите група за финансијску подршку Вријеме је новац: 4 начина за излијечење финанцијске одгоде и уштедите данасПробудити! Што дуже чекате около да бисте донијели свој садашњи и будући новац, више новца ћете изгубити. Да то је тачно. Финансијско управљање је временски критично. Опширније - што је само маштовит начин да се каже „мрежна заједница“ - то ће вам помоћи да пратите и подсети вас на шта покушавате да постигнете.

Топло препоручујем две заједнице на Реддиту: /r/PersonalFinance и /r/Frugal. Први се односи на планирање и придржавање дугорочне финансијске мапе пута, а последњи је у томе да смањите непотребне трошкове и живите у оквиру својих могућности. За нешто мало озбиљније размислите о придруживању Дужници анонимни.

Последње мисли

Без обзира колико дуга имате, једна ствар ће увек бити тачна: дуг није забаван, дуг није лаган, а дуг се не треба узимати олако. Морате се борити против тога одмах и одмах, јер ће се у супротном оно временом сложити. Колико год дугујете тренутно, могли бисте на крају платити двоструко више.

Будите вољни да привремено живите испод својих стандарда. Неће бити угодно и можда ћете се осећати као да заслужујете боље, али најважније је да се што пре извучете из дугова. Једном када то учините, ваш квалитет живота ће порасти изван ваших најлуђих снова.

Да ли се борите са дугом? Колико то утиче на ваш живот? Које сте трикове и савете користили током година да помогнете да се извучете из своје рупе у дугу? Поделите са нама у наставку!

Имаге Цредитс: Ланац дуга преко Схуттерстоцка, Судопер новца Виа Схуттерстоцк, Борба против новца преко Схуттерстоцка, Ерасер дуга преко Схуттерстоцк-а, Одбијена консолидација преко Схуттерстоцка, Калкулатор буџета преко Схуттерстоцк-а, Куповина Спрее Виа Схуттерстоцк, Каматне стопе Виа Схуттерстоцк, Сложени интерес преко Схуттерстоцка, Термометар циља преко Схуттерстоцк-а, Слобода дуга према Схуттерстоцк-у, Останите у буџету преко Схуттерстоцк-а, Графикон инвестиције Виа Схуттерстоцк

Јоел Лее има Б.С. у области рачунарске науке и преко шест година професионалног писања. Главни је уредник МакеУсеОф-а.