Реклама

Износ студентског дуга у Сједињеним Државама нагло расте. према Вол Стрит новине. Просечан дипломски факултет у 2015. години мораће да врати 35.000 УСД зајма - што, кажем вам, звучи смешно након завршене школе.

Али дуг студентског зајма није смех и може изазвати велике финансијске тешкоће.

Консолидација студентских кредита је опција за многе дипломиране студенте и ширење онлине банке Уштедите више новца користећи ове четири интернетске банкеИнтернетске банке често нуде много повољније цијене и погодности од својих колега од цигле и минобацача. Ево четири најбоље опције за становнике Америке. Опширније даље помаже становништву оптерећеном дугом.

Ако сте заинтересовани за консолидацију студентских кредита, ту смо да вам помогнемо. Показаћемо вам где да тражите интернет и на шта треба пазити; и нећете требати ни да напуштате кућу.

Шта је консолидација студентског зајма?

Пре свега, разјаснимо шта је тачно консолидација кредита. Консолидовање зајма захтева да узмете још један зајам једнак свом неизмиреном дугу по свим или неким кредитима. Овај зајам се користи за отплату оригиналних кредита, остављајући вам један кредит уместо неколико.

И даље завршите са студентским дугом - па зашто бисте се консолидовали? Примарна мотивација је да можете добити бољу каматну стопу. Имаћете јединствену каматну стопу на све своје кредите, уместо различитих стопа за различите кредите, а могла би бити значајно нижа од просека за ваше тренутне кредите. Такође може бити лакше управљати отплатом једног зајма од више зајмова.

Међутим, важно је имати на уму да ако консолидујете зајмове и примате нижу месечну уплату од вас да бисте добили преко савезног програма зајма, можда ћете на крају платити више камата током живота зајам. Стога ћете морати пажљиво одмерити своје могућности.

Пре него што прочитате, учините себи услугу и прочитајте овај феноменални чланак о најбржи излаз из дуга Како се обогатити: Најбржи начин да се извучете из дуговаЗамислите да нема дуга. Нема преплаћених салда или неплаћених рачуна. Постоји безгрешан начин да се извучете из дугова. Почиње са планом и неком дисциплином. Посетимо остале састојке. Опширније . То ће променити ваш финансијски живот (и дати вам основне информације које су вам потребне да бисте заиста разумели остатак овог чланка).

Колико могу уштедјети консолидацијом зајма?

Износ који можете да уштедите увелико зависи од тога колико имате неизмиреног дуга, каматне стопе на те кредите, које провајдер користите за консолидацију, вашег кредитни рејтинг Како побољшати и надгледати свој кредитни резултат помоћу технологијеВаш кредитни резултат може имати огроман утицај на ваш финансијски живот. Објашњавамо како се израчунава и како можете да је побољшате. Опширније и други фактори.

Свака банка користи различите критеријуме за утврђивање детаља о вашем консолидационом зајму.

СоФи, група за рефинансирање, наводи просечну уштеду од 14.000 УСД по дужнику. Еарнест захтева у просеку 12,588 долара. ДР банка каже да бисте могли да уштедите 15.000 долара током живота кредита од 100.000 долара. Иако је тешко знати колико тачно можете уштедети, сигурно постоји значајна сума.

Размислите о каматама

Као и код износа који можете уштедјети, каматна стопа на консолидацијски кредит може увелико варирати.

Ако рефинансирате путем Непосредна консолидација зајма америчке владе програма, ваша каматна стопа ће бити пондерисани просек каматне стопе на ваше тренутне кредите. Ово вам неће уштедети новац, али ће поступак отплате учинити једноставнијим.

Предности савезне консолидације су у томе што вам није потребан фантастичан кредитни резултат како бисте га добили и што вам је каматна стопа ограничена на 8,25%.

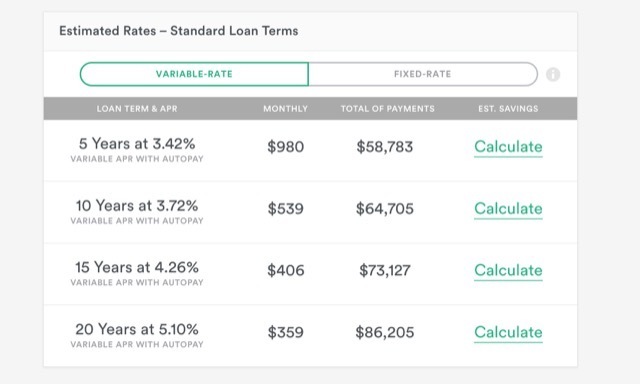

Остали зајмодавци, међутим, нуде консолидационе кредите са каматама од само 1,90%. Наравно, неће сви добити ову каматну стопу; то има везе са роком отплате, кредитном историјом, салдом кредита, ако се пријавите за аутоматско плаћање и било да одаберете зајам с фиксном стопом или променљивом стопом. Зајмови са променљивом стопом углавном имају ниже каматне стопе, мада се могу мењати током трајања зајма.

Да бисте добили процену о томе шта бисте могли да платите, можете да користите 2-минутна Узмите своју оцену цене у Еарнест-у. Једноставно унесите своје податке, пристаните на повољни кредитни чек и видећете неке могуће опције; они нису коначни, јер ће вам и даље требати службено одобрење, али могу вам послужити као добра процена онога што бисте могли платити.

Еарнест вам такође омогућава да дизајнирате сопствени зајам одабиром месечне уплате и дајући вам резултирајуће услове кредита и укупна плаћања.

Већина веб локација поседује алате попут ове који ће вам помоћи да стекнете идеју о томе какав ће вам бити зајам за консолидацију.

Како да започнем?

Да бисте постигли најбољу понуду за консолидацију зајма, требали бисте проћи кроз неколико корака пре него што одаберете провајдера и поднесете захтев за кредит. Ево како да се то уради.

1. Одредите који кредити испуњавају услове за консолидацију

Генерално, ваши зајмови морају бити у грејс периоду или у отплати (укључујући одлагање) да би били прихватљиви. Неки пружаоци услуга ће вам омогућити да рефинансирате током последњег семестра високог образовања, зато проверите са конкретним пружаоцима услуга у које гледате.

Такође је важно имати на уму да не можете заједно да обједините зајмове двоје људи. Иако је некада било могуће консолидовати зајмове са супружником, то више није опција са савезним зајмовима и - колико сам свестан - нема приватних зајмодаваца који би вам то омогућио, било.

2. Истраживање неконсолидованих планова отплате кредита

Да бисте схватили да ли добијате добру понуду, добро је користити калкулатор плаћања кредита (попут онај на СтудентЛоанс.гов) да видите које би биле ваше месечне уплате, услови зајма и укупан износ плаћен без консолидације.

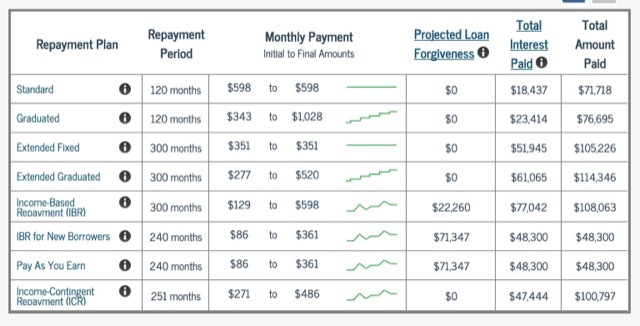

Такође можете открити да имате више повољних цена због историје задуживања или ако радите у јавној установи, а то би могло донети велику разлику. Отплата заснована на приходу (ИБР) планови вам такође могу много уштедети током трајања зајма; ако испуњавате услове за ИБР програм, узмите времена да то озбиљно размислите као опцију.

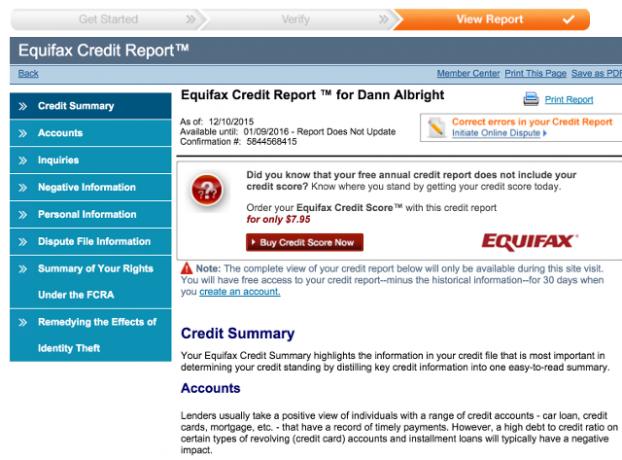

3. Проверите кредитни извештај

Банке које нуде консолидационе зајмове провераваће ваш кредитни извештај, тако да је важно да знате шта се тамо налази. Употреба АннуалЦредитРепорт.цом да бисте добили копију извештаја са сва три главна бироа за извештавање и уверили се да нема грешака које могу утицати на понуђену каматну стопу. (Можете такође узми свој кредитни резултат Одмах сазнајте свој кредитни резултат без наплате са кредитном кармом Опширније ако желите.)

4. Погледајте каматне стопе

Можда се чини добра идеја узети кредит са променљивом стопом, јер они имају потенцијал да одрже много нижу каматну стопу. А ако ћете брзо отплатити зајам, можда желите да ризикујете.

Међутим, ако гледате 20-или или 25-годишњи план плаћања кредита, одабир фиксне стопе могла би бити добра идеја ако су камате ниске (као што су сада).

5. Добијајте понуде што већег броја пружалаца услуга

Све док рефинанцер не наплати давање процена и изврши тихи (уместо тежак) кредитни чек, можда ћете добити што је могуће више понуда.

Погледајте страницу за рефинансирање студентског зајма на локацији Магнифи Монеи да бисте видели листу провајдера.

Пронађите најбољу каматну стопу и будите сигурни да нема казна плаћања унапред - на тај начин можете да отплатите зајам рано без додатних накнада.

6. Пријавите се за први избор

Када пронађете провајдера који ће вам дати најбољу понуду за вашу ситуацију, наставите и пријавите се. Ако сте прихваћени, одлично! Следите упутства и започните свој план консолидације.

Ако не, пређите на други избор. Наставите са обрадом листе док не пронађете добављача који ће вам помоћи да уштедите новац на студентским кредитима.

Урадите своје истраживање

Када се размотре могућности консолидације, важно је унапред обавити онолико колико је могуће истраживања.

Многи провајдери имају различите стандарде за доделу каматних стопа, а сазнање који ће вам бити од користи могло би вам помоћи да уштедите још више новца.

Обавезно схватите за шта се пријављујете пре него што се пријавите и Прочитајте 10 најбољих места за финансије које ће вам помоћи да останете на врху тржиштаТражите најбоље финансијске веб странице како би вас одржали на врху тржишта? Овде су најбоље веб локације за вести, улагања и још много тога. Опширније о тренутним каматним стопама и доступним савезним плановима отплате. Одвоји времена сазнајте више о финансијама. 4 ТЕД разговора који ће вам помоћи да свој новац видите на нови начинЛичне финансије могу бити застрашујуће и застрашујуће теме. Срећом постоји мноштво информација које ће вам помоћи да учите. Ево неких од најбољих ТЕД разговора на ту тему. Опширније

Дуг студентског зајма може представљати велики терет, али га не треба срушити под његовом тежином. Немојте да вас застрашују фантастични финансијски услови Једноставно штедљив: Како научити личне финансије на једноставан начинДа ли се редовно плашите због рачуна и дуга? Да ли се осећате изгубљено када други говоре користећи финансијски језик? Ево добре вести: никад није касно да се научи о новцу. Опширније које банке бацају. Истражите, направите неке процене и укључите се у план плаћања који ће вам одговарати!

Имате ли више питања о консолидацији студентских зајмова? Питајте их у коментарима испод! Или сте рефинансирали студентске зајмове? Да ли бисте га препоручили другим матурантима? Поделите своје мисли!

Имаге Цредитс: Сингкхам преко Схуттерстоцк.цом, Наттапол Сритонгцом преко Схуттерстоцк.цом, вонгвеан преко Схуттерстоцк.цом

Данн је садржајна стратегија и маркетиншки саветник који помаже компанијама да стварају потражњу и води. На данналбригхт.цом такође пише блогове о стратегији и маркетингу садржаја.