Реклама

У једном тренутку прошле године имао сам кредитни резултат у распону 300. То је преко грозно. То је резултат који бисте очекивали да сте управо поднели стечај. Не плашим се да то признам, јер сам за око шест месеци повећао тај резултат на готово 700.

Побољшање вашег кредитног резултата Како побољшати и надгледати свој кредитни резултат помоћу технологијеВаш кредитни резултат може имати огроман утицај на ваш финансијски живот. Објашњавамо како се израчунава и како можете да је побољшате. Опширније не мора бити компликован, испреплетен процес. Са само неколико једноставних понашања и радњи, можете брзо повећати свој кредитни резултат у само неколико кратких месеци. Учинио сам то са ових шест корака, а можеш и ти.

Овај водич садржи информације кредитних бироа и угледних кредитних институција, тако да је поузданији од свега што ћете наћи на било ком форуму или малом блогу на мрежи. Поред тога што ћете научити како да побољшате резултат, пронаћи ћете пуно ресурса који вам могу помоћи. Па започнимо са повећањем тог кредитног резултата!

1. Схватите своју кредитну употребу

Најважнији фактор у вашем кредитном резултату је нешто што се назива искоришћеност кредита.

Звучи компликовано, али није.

Искориштеност кредита је омјер између вашег расположивог кредита (свих ваших кредитних лимита) и укупног искориштеног кредита (свих ваших кредитних стања). Када салде поделите са кредитним лимитима и помножите са 100%, требало би да завршите са бројем испод 30%. Ово представља „здраво“ коришћење кредита. Такође доводи до веома високог кредитног резултата.

Једна од највећих агенција за извјештавање о кредитима, Екпериан, то објашњава овако:

... један од најважнијих фактора у кредитном резултату је колико су ваши салди приближени кредитним лимитима. Кредитни резултати сабирају лимите и салдо на вашим револвинг рачунима како би се израчунао ваш укупни омјер равнотеже до лимита или стопа искоришћења. Што је већа стопа коришћења, већи је негативан утицај на ваше резултате.

Вјероватно мислите да је брз начин да моментално повећате резултат: само отплатити сваку кредитну картицу и никад их не користити, зар не? То је заправо погрешно. Вјеровали или не, искориштеност од 0% је заправо лоша ствар.

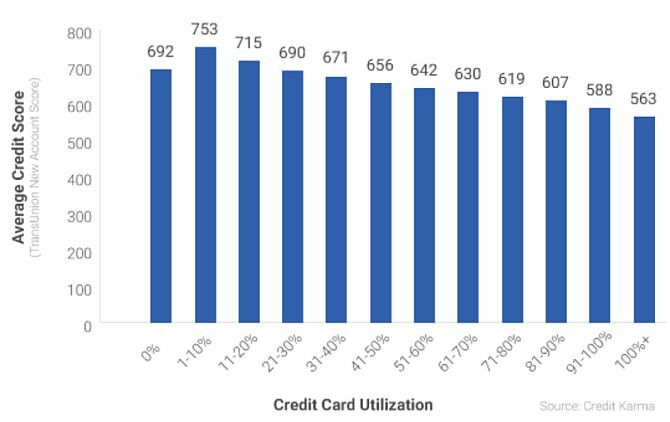

2016 Кредитна Карма Одмах сазнајте свој кредитни резултат без наплате са кредитном кармом Опширније прегледао је кредитне резултате у односу на искориштеност својих 15 милиона чланова и открио врло занимљив образац.

Људи са 0% искоришћености кредита уствари су имали лошији кредитни резултат од оних са 1–20% искоришћености.

Шта ово значи? То значи да да бисте направили кредитни резултат, требало би да имате доста доступних кредита које не користите, али покушајте да користите 1% до 20% тог укупног лимита.

Остатак радњи у овом чланку мора бити прилагођен вашој ситуацији и вашем тренутном омјеру искориштености. Нико не полази од исте ситуације. На пример:

- Ако сте издвојили пет кредитних картица са ограничењем од 4.000 долара, искоришћени сте за 100%.

- Можда имате једну кредитну картицу са ограничењем од 500 долара и користите је за куповину намирница у вредности од 300 долара сваког месеца. Чак и ако га платите у потпуности, ваше коришћење може да варира између 0% до 60%, у зависности када кредитни биро прикупи своје податке.

- Можда користите само 20% вашег доступног кредита, али повремено вам недостаје студентски кредит или хипотекарна плаћања Најбољи онлине хипотекарни калкулатори и како их користитиОткривање колико ће вас хипотека дугорочно коштати може бити тешко, али ови калкулатори то чине лако, без обзира на то колико информација имате. Опширније . Ваша ситуација захтева потпуно другачији низ акција.

Најбољи начин за започињање овог поступка, пре него што наставите са овим чланком, јесте одредите коришћење кредита. Можете додати све своје кредитне картице и зајмове, поделити их на максималне лимите на тим рачунима и множити са 100%. Или можете да користите неки од алата у наставку.

Помоћ при коришћењу кредита

Не брините о томе да покушате сами да сами схватите коришћење кредита. На располагању је пуно ресурса који ће вам помоћи да то израчунате.

- БизЦалцс.цом је веб локација на којој се налази асортиман лични финансијски калкулатори Најбољи калкулатори за личне финансије и буџет за управљање потрошњомДобијање финансијских средстава може бити тешко, али имати праве цифре у руци знатно олакшава. Без обзира на вашу финансијску ситуацију, имамо потребне калкулаторе. Опширније да вам помогне у финансијским одлукама и буџетирању. Ту ћете пронаћи овај једноставан за употребу калкулатор искоришћења кредита. Само упишите све своје салде и кредитне лимите, а калкулатор пустите да уради остало.

- Кредитна Карма је омиљено када је у питању праћење ваше кредитне ситуације. Сајт не само да показује ваш укупни кредитни резултат, већ вам даје и вашу укупну искоришћеност кредита која је извучена директно из вашег кредитног извештаја. Ручно израчунавање није потребно!

Наравно, коришћење кредита је довољно једноставно да бисте се и сами снашли једноставна табела 15 Обрасци за прорачунске таблице у Екцелу за управљање вашим финансијамаУвек пратите своје финансијско здравље. Ове бесплатне шаблоне за прорачунске таблице у Екцелу су алат који вам је потребан за управљање вашим новцем. Опширније и мало времена. Одвојити време да схватите где стојите са кредитом је пресудан први корак ка успостављању реда.

2. Поравнајте се са својим дужницима

Напуштање мог кредитног резултата у 300-има можда се чинило грозном идејом, али имао сам план. Питање је било у томе што сам морао да пустим свој резултатни тенк да бих могао да започнем рад на побољшању. Дозволите ми да објасним своју ситуацију, а можда ће вам помоћи да боље схватите своју.

Кроз комбинацију трошење на неколико кредитних картица Пронађите ових најбољих понуда за кредитне картице на мрежи са ових 10 феноменалних веб локацијаБез обзира да ли тражите бонусе за пријаву, поврат новца, програме награђивања или попусте за верност, покривамо вас. Ево 10 веб локација које ће вам помоћи да пронађете најбоље понуде са кредитним картицама. Опширније док смо на факултету и нашој породици били погођени великом медицинском кризом десетак година након дипломирања, суочили смо се са следећом ситуацијом:

- 100.000 УСД доступног кредита и 30.000 УСД у ротирајућим билансима, искоришћење од 30%;

- Повећање медицинских плаћања за текуће лечење које се приближавају 1200 УСД сваког месеца;

- Операција леђа која је додала већ постојеће финансијско оптерећење;

- Нема начина да се све то плати.

Пошто сам врста особе која ће радити три посла уместо да поднесе банкрот, плаћала сам минимум стање на свим нашим кредитним картицама и плаћање свих редовних рачуна за домаћинство на време, али не плаћање болница. Једноставно није остало довољно новца.

Такав сценариј функционира само толико дуго, и у неком тренутку ћете ударити у тачку без повратка, а ми смо. Замислите нешто или пријавите стечај. У оба случаја, мој кредитни резултат од скоро 800 био је у опасности.

После неколико истраживања, ево шта сам открио. Ако имате ваљан разлог, попут медицинских трошкова, можете преговарати о нагодби са кредиторима. Па сам почео да зовем.

Други разлози ће такође оправдати нагодбу, попут губитка посла, смрти у породици или било којег другог разлога због чега ћете страшно пасти у своје приходе.

Такође ће вам требати велика паушала новца. Позајмљивање из вашег пензионог плана од 401 (к) је опција ако немате алтернативе. Не сматра се стварним кредитом, тако да се не појављује на вашем кредитном извештају. Можете позајмити до 50% свог плана у плану без казне. Међутим, пре него што кренете том рутом, погледајте да ли богати члан породице уместо тога може размотрити вам давање зајма, јер урањање у пензију може дугорочно бити погубно.

Колико ће вам требати? У зависности од преговарачких вештина, моћи ћете подмирити негде између 40% и 60% стања кредитне картице.

Ево како проћи кроз преговарачки процес:

- Израчунајте колики проценат свог дуга дугујете сваком повериоцу. Поделите паушални износ међу повериоцима користећи ове проценте. Не можете да понудите више од тог износа за сваког кредитора током преговора.

- Престаните да плаћате своје кредитне картице преко шест месеци. Све остале рачуне платите на време. Ваш кредитни резултат ће пасти. У реду је.

- Након шест месеци позовите повериоце и објасните им да имате паушални износ новца који ћете делити својим повериоцима и понудите им 30% остатка. Они ће се ругати и рећи не. Хвала им и спустите слушалицу. Сачекајте месец и позовите поново.

- Понудиће вам ниже планове плаћања. Претиће да ће вас тужити. Једноставно реците да немате новца, већ само паушални износ који ћете подијелити свим повјериоцима, узети га или оставити. Ако кажу да није 40%, прекидајте и позовите поново за месец дана. Њихова мелодија ће се временом променити.

- На крају, или они или ви ћете понудити нешто у распону од 40% до 60% биланса. Немој бити похлепан Питајте колико мало можете платити унапред да бисте уговор о нагодби послали писмено. Једном када га добијете, остатак платите.

- Имајте на уму да ћете морати платити порез на приход на део отписаног насеља.

Зашто се морате намирити?

Јер ако већ дугујете скоро максимум на свим својим кредитним картицама, ниједан од следећих савета неће радити. Ваша употреба је кроз кров, а ви сте у основи дуга Како се обогатити: Најбржи начин да се извучете из дуговаЗамислите да нема дуга. Нема преплаћених салда или неплаћених рачуна. Постоји безгрешан начин да се извучете из дугова. Почиње са планом и неком дисциплином. Посетимо остале састојке. Опширније .

Мораш да смањите биланс на било који начин потребан. Ако немате медицински разлог или разлог везан за посао, тада морате прерасподелите месечни буџет Најбоље бесплатне е-књиге за подучавање о личним финансијамаАко желите да напредујете у животу, личне финансије су неопходна вештина. Обавезно обавите брзу употребу ових феноменалних бесплатних е-књига. Опширније и примените што више свог прихода да бисте отплатили та средства што је брже могуће. Једном када дођете до те тачке, спремни сте да кренете даље.

Ресурси за измирење дуга

У мом чланку о користећи Екцел за управљање вашим животом Како се користи Мицрософт Екцел за управљање вашим животомНије тајна да сам тотални фан Екцела. Много тога произилази из чињенице да уживам у писању ВБА кода, а Екцел у комбинацији са ВБА скриптама отвара читав свет могућности ... Опширније , Укључио сам одељак о управљању дугом који вам показује како помоћу Екцела за отплату дуга користећи приступ снежној кугли.

Ако се борите само са вишком трошкова, али у ствари имаш довољно новца да платите своје дугове, тада је најбољи горе наведени Екцел приступ. То вам може помоћи да схватите колико свог буџета требате да доделите за плаћање дуга сваког месеца, а помоћи ће вам да будете у току.

ако ти немате довољно новца да платите, тада ћете морати некако да размислите измиривање тих дугова 3 савета за победу над наплатиоцима дуга кад се суочите са банкротом (или са закашњењем у рачунима)Озбиљни финансијски проблеми су међу најне стреснијим ситуацијама са којима се човек може суочити. Слиједите ове савјете како бисте технологији одузели дио терета. Опширније , било путем консолидационог зајма или неког другог облика банкрота. Услуге кредитног саветовања могућа су ако желите да подмирите дугове, али им није пријатно да сами преговарају о њима.

- Ослобађање од слободе је акредитован од стране потрошача. То је услуга која за вас води преговарање о нагодби са дужницима и уређује план плаћања који функционише са вашим буџетом. Имајте на уму да плаћате накнаду Слободи, тако да нећете уштедјети толико новца као што бисте и сами преговарали о нагодбама као што је горе описано.

- Дуг широм земље такође је акредитован и помоћи ће вам да прорадите кроз дугове без обзира да ли су обезбеђени, необезбеђени, пословни или на неки други начин.

- Тхе Национална фондација за кредитно саветовање је непрофитна организација која ће вам помоћи да направите преглед стања свог дуга. То ће помоћи не само са дугом са кредитне картице, већ и са студентским зајмовима, хипотеком, саветима за банкрот и још много тога.

Без обзира на опцију са којом се кренете, потрудите се да одаберете праву за своју ситуацију.

3. Консолидујте на једном дугу

Можда ваш проблем није преоптерећење огромних биланса, већ преоптерећење малих. Можда плаћате минималну уплату од 100 УСД на пет кредитних картица од којих свака има салдо од око 1.000 УСД. Компаније за кредитно извештавање сматрају да је то удар на вас.

Јохн Улзхеимер, кредитни експерт који је радио за ФИЦО и Екуифак, објаснио Банкрате-у да се ово сматра „неугодним билансима“, а ако их можете објединити, можете повећати свој кредитни резултат.

Постоје два начина да се то постигне. Ако већ имате веома лошу кредитну способност, онда би требало да пребаците стање на картицама доњег лимита на мањи број картица са вишим лимитом.

Други, и још бољи начин, било би подношење захтева у вашој банци за лични зајам ниже камате и преношење на дуг на кредит са ниском билансом кредитних картица ниског салда. Ово је могуће само ако је ваш кредитни резултат довољно добар да у вашој банци добијете нижу каматну стопу.

Ресурси за консолидацију дуга

Позајмљивање од 401 (к) може бити најбоља опција за вас, јер се неће рачунати као нови дуг и сами плаћате камате, а не да га плаћате банци. Међутим, ако зајам од 401 (к) није опција, онда ћете то морати одаберите зајам за консолидацију дуга. Када је у питању консолидација дуга, вани је пуно превара. Прегледајте следеће опције да бисте били сигурни да сте направили прави избор.

- Откријте не нуди само кредитне картице, већ нуди и личне кредите. Ако је ваш кредит довољно добар, лични зајам компаније Дисцовер обезбедиће вам разумну фиксну каматну стопу и флексибилне услове плаћања.

- ЛигхтСтреам је подељење СунТруст банке. У зависности од вашег кредита, могли бисте добити зајам са каматама од само 1,99%. Консолидовање ваших кредитних картица са високом стопом тако личног зајма са ниском стопом не само да ће значајно повећати вашу кредитну способност, већ ће вам уштедјети и много новца у каматама. Погледајте веб страницу и пријавите се.

- СоФи представља изванредну нову могућност зајма за консолидацију. Не само да су камате прихватљиве, већ укључује и заштиту од незапослености. Ако изгубите посао, овај програм ће обуставити исплату вашег кредита без негативних пенала на три месеца до читаве године током трајања зајма.

- ФреедомПлус омогућава вам да се пријавите за лични зајам путем интернета и у року од 48 сати можете да добијете средства која су вам потребна да подмирите своје дугове код компанија са кредитним картицама и обједините их на лични зајам по ниској стопи.

4. Не затварајте налоге!

Следећи кредитни резултат „хацк“ је повећавање старости ваших кредитних рачуна. Ако радите на пребацивању стања на мање картице, празне рачуне кредитних картица оставите активним. Зашто? Због тог фактора искориштености који сам раније споменуо.

- Задржати 500 долара на пет кредитних картица са ограничењем од 5.000 долара свака је 10% искориштења. То је одлично!

- Задржати консолидованих 2500 УСД на једној кредитној картици са ограничењем од 5000 УСД је коефицијент искоришћености од 50%. То је лоше!

Да, консолидујте свој дуг на једну картицу ради лакшег плаћања и поједностављења стања, али оставите остале отворене рачуне да се ваш укупни расположиви кредит не промени!

Шта ако би морали да подмирите салде и да се рачуни аутоматски затворе?

Ако сте подмирили своје рачуне због болести или губитка посла, они ће се вероватно затворити, а резултат ће пасти на низак ниво. Ово је само привремено. Сљедећи посао бит ће да наставите плаћати све рачуне на вријеме и плаћати све остале кредите (попут ваших ауто или хипотекарних кредита). Ваш кредитни резултат ће се опет повећавати, а када се то догоди након отприлике месец или два, поново бисте требали почети да се пријављујете за кредит.

Међутим, овог пута не би требало да подносите захтев за кредит како бисте поново максимирали те картице. Требали бисте конкурисати за кредит како бисте их могли штедљиво наплатити и одмах их платити. То ће временом повећати ваш расположиви кредит, а такође побољшати ваш укупни омјер употребе.

5. Пријавите се за кредит штедљиво

Овај наредни савет може звучати контрадикторно, на основу онога што сте управо прочитали.

Тачно је да ће вам добијање новог зајма или кредитне картице повећати расположиви кредит и побољшати ваш омјер употребе. Али такође је тачно да сваки пут када се пријавите, упит ће погодити ваш кредитни извештај и може проузроковати пад вашег кредитног резултата.

Да, правилно сте прочитали: морате се пријавити за кредит и проузроковати пад резултата. Затим, докажите да својим новим проналаском можете одговорно управљати тако да га тешко употребљавате, чиме повећавате резултат.

Екпериан објашњава ову технику на следећи начин:

Један од начина да смањите побољшање резултата је отварање додатних кредитних рачуна и одржавање стања на врло ниском нивоу. То ће повећати укупне кредитне лимите и побољшати ваш омјер коришћења. Али, то учините добро пре него што поднесете захтев за нови кредит како бисте омогућили да се историја стабилизира и само ако вас неће покушати трошити на нове рачуне.

Шестомјесечни план

Сви горе наведени савети узети по један део могу изгледати контрадикторно, али истражимо хипотетичку ситуацију користећи их све у низу од шест месеци како бисте повећали свој кредитни резултат.

То води до пада кредитног резултата - Изгубили сте посао и користили кредитне картице за плаћање трошкова. Преоптерећени сте са пет компензираних кредитних картица по 5000 УСД, за укупно оптерећење дуга од 25.000 УСД. Престали сте да их плаћате свих шест месеци, тако да су нарасли на 30.000 УСД са укљученим каматама и салдом од 6.000 УСД сваки. Имате 100% искоришћеност и ужасан кредитни резултат од 450. Као крајње средство, узимате зајам од 14 000 УСД од својих 401 (к) и почињете позивати повериоце на преговоре.

Повериоци А, Б и Ц прихватили су 50% нагодбу у износу од по 3.000 УСД. Повереник Д био је оштрији и прихватио је 60% нагодбу од 3.600 долара. Повереник Е одбио је да преговара. Потрошили сте 12.600 долара да бисте се решили 24.000 долара дуга. То је добар први корак. Преостала средства враћате на рачун 401 (к). Открили сте да је након што су повериоци затворили ваше рачуне пао на 320. Најнижи досад!

1. месец - Имате преостали ауто кредит и хипотеку за који сте сигурни плаћати на време сваког месеца. Имате преосталу кредитну картицу од кредитора пет са каматама од 24%, али они су пристали на план плаћања у ратама од 200 долара месечно и 17% камате. Такође имате и једну стару празну кредитну картицу коју сте годинама имали и никад је нисте користили. Сада почињете да купујете само намирнице на тој кредитној картици и исплатите у потпуности два пута месечно.

3. месец - Вриједно настављате да плаћате сваки рачун на вријеме. И даље користите јединствену кредитну картицу за намирнице и брзо је отплаћујете.

4. месец - Провераваш свој кредитни резултат. Већ је урађено до 540. Скоро време да проширите кредитне лимите, али прво, још месец дана плаћања рачуна на време и коришћење кредита одговорно.

5. месец - Отићи ћете у своју банку и затражите мали лични кредит у износу од 5.000 долара. Банковни службеник вас обавештава да сада имате пристојан кредитни резултат од 610, и одобрен вам је за зајам од 14%. Средства користите за исплату повериоца Е, али тај рачун на кредитној картици оставите отворен. Сада немате котација дуга на кредитној картици рачунајући ваш кредитни резултат.

Према Маркетватцху, пренос дуга са кредитне картице на личне кредите може повећати резултат до 100 бодова:

Дуг на кредитној картици има више штете за кредитне резултате него лични зајам, који се сматра отплатом дуга. Коефицијент искориштености кредита (види претходни одељак) не узима у обзир дуг отплате. Ова стратегија резултирала би нула долара дуга на кредитној картици на кредитном извјештају дужника, што би могло повећати њихов резултат за 100 или више бодова, каже Улцхеимер.

6. месец - У последњем месецу покрените још један кредитни преглед и откријете да сте опет прилично лепи са кредитном оценом од 650. Па на путу сте према главном кредитном земљишту.

Не одустај

Разлог за који знам да овај процес функционише није само зато што стручњаци кажу да хоће, већ и зато што сам га и сам проживио. Може се осећати као безнадежна ситуација када немате довољно новца да платите све рачуне - а сви вас шамарају касним накнадама и казнама.

Важно је урадити увид у ситуацију и размислити о свим вашим могућностима. Увек постоји приступ који ће вас извући из ситуације, уз мало креативности и труда.

Да ли сте се икада нашли са страшним кредитним резултатом? Да ли сте успели да се попнете из ње? Шта сте приметили да вам је најбоље успело да повећате кредитни резултат? Поделите своја искуства у одељку за коментаре испод!

Кредитна слика: Франкиелеон преко Флицкр

Риан је дипломирао електротехнику. Радио је 13 година у инжењерству аутоматизације, 5 година у ИТ-у, а сада је Аппс инжењер. Бивши главни уредник МакеУсеОф-а, говорио је на националним конференцијама о визуализацији података и био је приказан на националној телевизији и радију.