Реклама

Мале промене не воде увек до малих резултата. Временом, ситна побољшања ваших навика могу довести до великог побољшања вашег финансијског здравља. Само неколико малих промена сада вам може помоћи да се извучете из дугова, уштедите више и будете боље спремни за пензију.

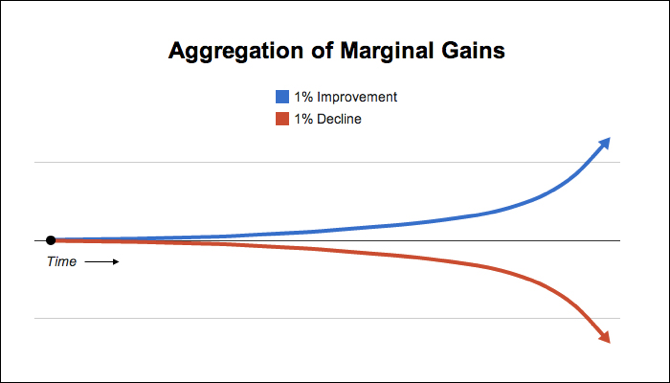

Све се своди на сталне маргиналне добитке. Ево како изгледа побољшање од 1% у поређењу са падом од 1%:

Јамес Цлеар, угледни блогер са само-побољшањем, писао је о овој појави у контексту побољшању себе. Али кад сам прочитао његов пост, схватио сам да се исти принципи могу значајно користити побољшајте своје финансије Како играње улога може да вас научи да побољшате своје финансијеНа игре се често гледа као на забаву, али научене лекције у њима могу бити корисне у стварним ситуацијама. Научење за балансирање садашњих потреба и будућих планова у стратегијској игри такође може помоћи играчима да одлуче ... Опширније .

Можда не мислите да ће ове ситне промене донети велику промену, али чак и 1% -тно побољшање ваших финансија може донети значајан утицај. Свакако не данас. Вероватно не следеће недеље. Вероватно ни следеће године. Али личне финансије се односе на дугу игру, а ове промене ће се временом збрајати. Погледајмо неколико ових 1% промена.

Смањите накнаде

Ово је велико. Једном сам прочитао да приликом доношења одлука о својим финансијама треба да имате десетогодишње мишљење. Када то учините, кредитна картица са годишњом накнадом од 100 УСД претвара се у инвестицију од 1.000 УСД. Проверавајући рачун који кошта 5 фунти месечно вам покреће 600 фунти (скоро 750 долара у време писања овог писања). Накнаде на вашим инвестиционим рачунима сабирају се током година. Финансијски саветници можда наплаћују више него што знате, што улаже велики удио у вашу зараду од улагања.

Многи од ових накнада могу се чинити неупадљивим, али рано уношење малих промена може значити велике исплате касније. Па како смањити ове таксе? Понекад то може значити уношење промена: на пример отварање кредитне картице без накнаде или прелазак на онлајн финансијски саветник Да ли треба да запослите онлајн финансијског саветника?Финансијски саветници могу бити добар начин уштеде новца, али не у свим случајевима. Да ли би требало да је запослите? Па, то зависи од неколико фактора. Ево неких ствари које треба узети у обзир. Опширније који наплаћује мање да би вам помогао у новцу.

То такође може значити да истражите своје инвестиционе и пензионе рачуне како бисте сазнали шта тачно плаћате и затим пронашли јефтинију алтернативу. Вероватно се неће осећати као да то вреди, али две или три ове мале промене лако могу да додају и до пар стотина долара годишње. После 10 година, то је пар хиљада. После 20, чак и више. То се заиста временом разликује, посебно ако ви уложите уштеду 5 најбољих инвестицијских апликација за апсолутне почетникеЖелите да започнете са улагањем, али немате појма одакле започети? Погледајте ове инвестиционе апликације савршене за почетнике. Опширније .

Смањите каматне стопе на дуг

Скоро да свако има неку врсту дуга. То би могао бити дуг на кредитној картици. Можда је то студентски кредит или хипотека. Без обзира на то који дуг имате, већа каматна стопа дугорочно ће вас коштати новца - али постоје начини како то можете променити.

Мало људи зна да често можете добити нижу каматну стопу на кредитну картицу ако назовете компанију за кредитне картице и затражите је. Чак и пар процената може донети велику разлику. Покушајте да користите овај скрипта од Банкрате-а да од свог добављача кредитне картице затражите нижу цену. То би могло успети!

Можда немате толико среће са даватељем хипотеке, ауто или студентског зајма, али постоје и друге опције, попут рефинансирање и консолидација Како уштедјети хиљаде: обједините студентске зајмовеПросечан дипломски факултет у 2015. години мораће да врати 35.000 УСД кредита. Ево како консолидација кредита може помоћи. Опширније . Увек будите у потрази за начинима да чак и за мало смањите своје каматне стопе.

Повећајте каматне стопе на штедњу

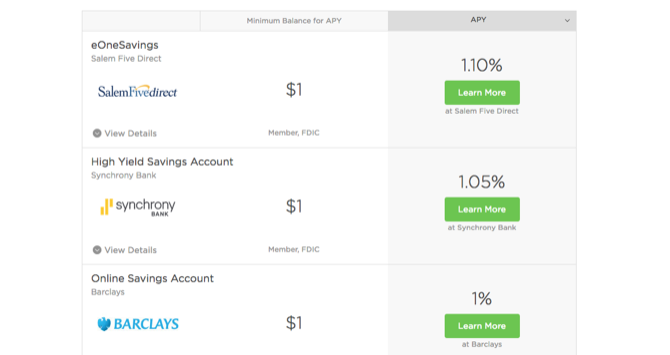

Опет, ово може изгледати као ситна промена која није битна, посебно када имамо посла са каматним стопама испод 1%. Али што брже можете да повећате своју уштеду то је боље. Чак и ако се ради о готово невидљивом износу, то има значаја. Као пример, рачун компаније Веллс Фарго на Ваи2Саве нуди огромне камате од 0,01% на вашу штедњу.

То значи, ако започнете са 2000 долара и положите 100 УСД сваког месеца, на крају ћете имати нешто више од 14 000 УСД након 10 година. Са рачуна за уштеду од Синцхрони од 1,05%, на крају истог периода имали бисте више од 14.800 УСД. То је мање од 1000 долара током десет година, па можда не звучи много. Али то захтева апсолутно никакав напор. То можда треба ти сат времена да све пребациш. А ви добијате 800 долара за то. Није лош посао.

Онлине банке Уштедите више новца користећи ове четири интернетске банкеИнтернетске банке често нуде много повољније цијене и погодности од својих колега од цигле и минобацача. Ево четири најбоље опције за становнике Америке. Опширније нуде боље каматне стопе за штедњу и олакшавају депоновање и повлачење новца. То је не-мислио.

Откажите претплату

Већина људи вероватно има бар једну претплату коју могу отказати. Часопис који бисте могли добити из библиотеке, на примјер. Или претплату у облак складиште која вам није потребна. Можда ан Стреаминг канал Амазон Приме Како додати видео претплате на свој Амазон Приме АццоунтЧланови Амазон Приме-а у САД-у могу се сада претплатити на премиум канале за гледање још више ТВ емисија преко Амазон Видео-а. У овом чланку објашњавамо како то учинити на једноставан начин. Опширније коју не гледате у последње време. Будите искрени према себи овде и откажите је што пре. (Ако можете отказати више, одлично!)

Такође можете делити претплате да бисте знатно смањили трошкове. Делите часописе са другим читатељем, понудите да делите планове за складиштење на мрежи или делите Нетфлик план. Има доста премиум мрежне услуге које можете да делите Уштедите на Премиум претплатама са ових 9 дељива налогаУслуге претплате на Премиум су сјајне, али трошкови се сабирају брзо. Ево 9 услуга које можете делити да бисте максимално искористили за свој новац. Опширније и та уштеда се може брзо сакупити. Прешла сам од наплате 10 долара сваког месеца за Спотифи Премиум, на пример, до плаћања 3 УСД сваког месеца. То је 84 долара мање које плаћам сваке године без препуштања музике без огласа.

Много претплата је стварно јефтино, али врло мало људи има само једну или двије претплате. Пријавите се за услугу попут Труебилл који ће пратити ваше претплате да бисте видели колико трошите на њих, и бићете много мотивисанији да откажете једну или две.

Изрежите непотребне куповине

Колико пута сте потрошили пар долара на бензинској пумпи да покупите сода? Или долар на послу како бисте узели чипс из аутомата? Шта кажете на куповину додатних кованица за тренутну овисност о играма са смартфоном? Пуно је места на којима можете извршити врло малу куповину, а да о томе не размишљате.

Али с временом се ове куповине збрајају. Поново погледајте десетогодишњи поглед. Ако трошите у просеку 10 УСД недељно на куповину "бацајућих" ствари које нећете ценити или се не сећати, то је 5.200 долара које бисте могли да уштедите за деценију.

Сви имају различита места на којима покушавају да обаве такве врсте куповине. Можда сте узели ДВД када сте у продавници коју сте могли да изнајмите или се навикнете на Амазон. Или повремено добијете бомбон на послу када добијете жедну шећер након ручка. Кориштење апликације за праћење трошкова или само више свјесности и намјере помоћи ће вам да разбијете ове навике.

Не морате се одрећи тих куповина, нужно, али готово сигурно можете смањити трошкове. Донесите квадрат чоколаде на посао сваки дан. Направите навику да посећујете рабљене књижаре уместо нове, када имате времена за убијање. Ове мале промене ће се надокнадити временом.

Искористите максимум са своје кредитне картице

Тамо постоје на хиљаде кредитних картица за награде, а већина њих изгледа поприлично слично као и штедни рачуни - нуде номиналну шему награђивања, али у ствари нема велике везе. Када дуго погледате, те награде се заиста могу збрајати.

Имам картицу која нуди 1% повраћаја новца приликом куповине и 1% враћања готовине поново када извршим уплату. За многе куповине то је мање од 0,02 УСД. Али ако потрошим 10.000 долара на картици током године, могао бих да вратим 200 долара. Без да морате ишта радити - картица нема ни накнаду.

Одабиром правих картица и минимизирањем накнада можете уштедјети изненађујућу своту новца! Само припазите на кредитни извештај и не оштетите га лудом по картицама.

Погледајте Дуги поглед

Те промене су врло мале, и од њих нећете дуго видети корист. У ствари, можда их никада нећете приметити. Али током пет, десет, двадесет или тридесет година, ови ситни делићи штедљивости могли би да уштеде до хиљаде десетина хиљада долара. И то се не би смејало.

Како можете побољшати своје финансије за 1%? Које сте мале измене увели да бисте побољшали буџет? Поделите своје најбоље савете у коментарима испод!

Данн је садржајна стратегија и маркетиншки саветник који помаже компанијама да стварају потражњу и води. На данналбригхт.цом такође пише блогове о стратегији и маркетингу садржаја.