Реклама

Колико сте приватни?

Недавно сам прочитао пост о друштвена мрежа / агрегатор вести Реддит 19+ ствари које готово нико не зна о РеддитуУ заједници Реддит су сви позвани, али мало ко разуме мистерије које се налазе унутар лудо популарног форума. Никада више не слијепите поново са овом списком ствари које већина Реддит не зна! Опширније детаљно прецизирајући како је ОП (оригинални постер) преварио осигуравајуће друштво. ОП је био сигуран да је њихов идентитет сигуран и да дотично осигуравајуће друштво неће моћи да их идентификује. Надаље, вјерују да је њихов злочин провео под застаром.

Овај сценарио се разликује за милионе грађана. Осигуравајуће компаније праве профитна предузећа, многа са обавезама према акционарима. Наравно, то значи смањење њихових потенцијалних обавеза према својим купцима - људима попут вас и мене.

Сигуран сам да део вас разуме, а можда чак и симпатизује осигуравајуће компаније. На крају крајева, лажне потраживања повећавају премије, између осталих покретача. Са друге стране, осигуравајуће компаније користе све инвазивније тактике за испитивање и верификацију потенцијалног потраживања, држећи лажне и друге злонамерне штете.

Колико далеко иду? Да ли је предалеко? И што је најважније, да ли је то легално?

Доба информација

Такозвана старост информација представља растући пејзаж података. Осигуравајуће компаније су свесне тога стотине милиона појединци објављују и дијеле приватне податке 9 ствари које никад не бисте требали делити на друштвеним медијимаПазите шта делите на друштвеним мрежама јер никада не знате када би се нешто могло вратити и уништити ваш живот. Чак би и најневиније постове могли искористити против вас. Опширније кроз понекад запањујући низ јавних веб локација. Чак и ако занемаримо платформе друштвених медија, већина нас оставити лако немогуће копирати дигитални траг Да ли прегледач пушта ваше интернетске тајне?Да ли прегледач цури ваше тајне на мрежи? Да ли би могао пустити твој воз да опази опседнутост из торбе, чак и да не напомињеш кајање? А ако јесте, како би то знала? Опширније .

Неколико варијабли се узима у обзир када се пријавите за осигурање. Узимаће се у обзир ваша старост, локација, професија, претходна историја осигурања - укључујући одштете и отказе, па чак и ваша кредитна историја. Можете видети разлику између типова података које сам горе навео. Клијенти осигурања вољно наводе своју старост, датум рођења и тако даље. Али када затражите тај цитат, ваш потенцијални осигуравач ће се провући кроз безброј јавних података.

Детаљна лична питања

Количина информација коју треба да дате односи се на врсту корице коју покушавате да узмете. На пример, Јавни грађанин, непрофитна група за заговарање права потрошача, задобио шок када су одлучили да потраже новог добављача здравственог осигурања:

Оно што нас је узнемирило нису биле толико цијене - навикли смо на годишњи шок наљепница - већ упитници које смо добили од неколико нових понуђача. Желели су да знају више од тога колико запослених имамо, колико издржаваних и колико старосних група; они су захтевали детаљну личну медицинску историју о свима који ће бити покривени.

Под условом да је то било 2001. године, али питања се нису променила. Компаније за медицинско осигурање желе да осигурају да је полиса коју издају била робусна, без да искориштавају могућност исплате. Чак и ако имате одлично здравље, казниће вас они који то не ураде.

Генетска предиспозиција

Одржавање ниских премија осигурања главна је брига многих грађана САД-а. Међутим, генетско тестирање је сада јефтино и лако доступно. Стога су неке осигуравајуће компаније истражиле могућност да потенцијални власници полиса прођу обавезни генетски тест. Биће вам драго када знате да постоји неколико закона на државном и савезном нивоу који забрањују осигуравајућим друштвима да користе генетичко тестирање ради дискриминације потенцијални носиоци полиса:

Генетска дискриминација се јавља када људи послодавца или осигуравајућу компанију различито третирају јер имају генску мутацију која узрокује или повећава ризик од наследног поремећаја. Страх од дискриминације уобичајена је брига међу људима који разматрају генетско тестирање.

Закон о недискриминацији генетских информација (ГИНА) осмишљен је управо с тим у виду. ГИНА је формирана из два дела. Наслов И штити од генетске дискриминације у здравственом осигурању, а наслов ИИ штити од генетске дискриминације при запошљавању.

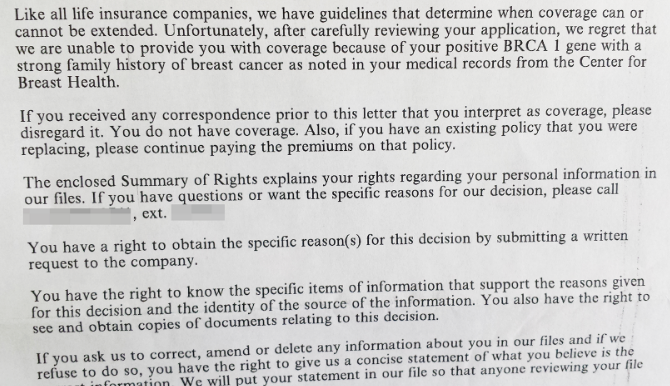

Међутим, ГИНА не штити у потпуности, барем не у свим околностима. Видите, иако се ГИНА може односити на здравствено осигурање, она не покрива друге главне полисе, попут живота, инвалидитета или дуготрајне неге, као ни друге одређене сценарије. Овај ефект може бити погубан.

На примјер, захтјев за животно осигурање лако се може одбити ако је генетски откривени су резултати испитивања потенцијалном добављачу полисе

12% опште популације биће дијагностиковано раком дојке. За разлику од тога, процењује се да је 55–65% жена са БРЦА мутацијом ће се развити карцином дојке до 70. године. Индустрија животног осигурања има само једну мисао: наш пословни модел ће се распасти ако прихватимо милионе оболелих од рака и других генетских болести.

У твом ауту, превише

Детаљна питања нису ограничена на медицинско осигурање. Полисе осигурања засноване на употреби (УБИ) постављају другачији скуп питања, као и потенцијалног примаоца осигурања да инсталира уређај у своје возило. Ваша премија ће на крају бити обликована према вашој старости, локацији, полу, историји вожње и возилу, иако ће се такође узети у обзир и ваша професија и статус власништва у кући.

Међутим, политике засноване на употреби представљају другачији проблем. Возач пристаје на уређај за праћење инсталиран у њиховом возилу. Уз разматрање претходно поменутих променљивих, политика заснована на употреби користи телематику за одмеравање ваше премије. Мерења варирају од провајдера до провајдера. Неки пружаоци рачунају искључиво на километражу, док други сматрају просечну брзину, кочне навике, доба дана, брзину, убрзање и локацију путовања.

Где се зауставља праћење? Давид Марлетт, угледни професор осигурања на Државном универзитету Аппалацхиан, сматра да се осигурање засновано на кориштењу своди на друштвене мреже, бар у смислу информација дељење:

Изгледа да се многим људима свиђа дељење локације и њихових личних података путем друштвених медија, па то и није баш другачије. Многи осигуратељи већ користе друштвене медије у свом осигурању и потражују истраге без пристанка потрошача.

Наравно, то значи да вероватно нисмо у реду с информацијама које се свугде шаљу, зар не?! И то је чак и без узимања у обзир завршне реченице горњег цитата. Не брините, гледаћемо следеће!

УБИ полиса потенцијално може уштедети новац током године, али свакако бих истражио осигуравајућу компанију и њихову политику коришћења података пре пријаве.

Социјализам

Фацебоок има преко 1,7 милијарди корисника. У 2015. години било је отприлике 3,3 милиона постова на сваких 60 секунди. Људи деле све врсте информација 10 комада информација које се користе за крађу вашег идентитетаКрађа идентитета може бити скупа. Ево 10 информација које требате заштитити да ваш идентитет не буде украден. Опширније , понекад без размишљања. Тај пост о томе колико мрзите Доналда Трумпа или Хиллари Цлинтон остаће заувек на мрежи. Ова константна струја личних података није прошла незапажено од осигуравајућих друштава.

Фејсбук недавно забрањен амерички пружатељ осигурања планира да прегледа временске рокове младих возача пре него што постави премију осигурања. Адмирал је желео дозволу нових возача да процењују њихове положаје и воли да утврди њихову сигурност као возач:

„Заштита приватности људи на Фацебооку за нас је од највеће важности. Имамо јасне смернице које спречавају да се информације из Фацебоока употребе за доношење одлука о подобности “, рекао је портпарол Фацебоока. „Наше разумевање је да ће Адмирал затим питати кориснике који се пријаве да одговоре на питања која ће се користити за процену њихове подобности.“

Апликација би била прва такве врсте на америчким алгоритмима која би скенирала временску линију и Фацебоок налог младе особе. Тада би алгоритам просуђивао елементе као што су њихов ниво организације, структура реченица, употреба граматике, употреба листа, па чак и све до нивоа „поверења“ приказаног у постовима.

Лично, ово звучи застрашујуће, али само зато што сам на мој Фацебоок феед објавио све врсте случајних садржаја. Међутим, Дан Минес, који је предводио први пројекат с квотама у Адмиралу, био је брзо да то нагласим „Невероватно је транспарентан. Ако не желите да га употребите у цитату, не морате. Дајемо све од себе за изградњу производа који младима омогућава да се идентификују као сигурни покретачи. "

Надзор

Даваоци осигурања имају бројне алате за утврђивање да ли је захтев легитиман. Али тамо где постоје сумње, а сигурно у продуженим или скупим потраживањима, осигуравајућа компанија може користити надзор. То укључује прикупљање доказа који се могу употријебити против потенцијално лажне тврдње. То је кључно средство у многим стратегијама за борбу против преваре. Без обзира на то, оне који су под надзором остављају разумљиво осећај нарушене приватности.

Постови на друштвеним медијима нису искључени из овог надзора, било. Информације о дигиталном ажурирању одобрава осигуравајућа друштва и њихове истражитеље Како приватни истражитељи користе Интернет да би вас пратилиДигитални приватни истражитељи знају све о вама - боју вашег аутомобила, за кога сте гласали, ваше омиљене филмове... све. Али где они налазе ове информације и ко од њих профитира? Опширније лаган прозор завирити, а да никога не упозори на своје сумње. Процес се сигурно смањује на превари, али претвара осигурање у пролазни, еволуирајући производ.

Мислим да многи људи нису спремни да њихов пружатељ осигурања динамички ажурира производ који су купили. Са друге стране, друштвени медији нису „нови“, али и даље расту. Едукација нових корисника, били они млади или стари, засигурно ће помоћи приватности друштвених медија, али то није оно што би многи жељели.

Закон о пажљивом балансирању

Заштита наше приватности је главна брига. У добу у којем су многи Изгледа да Американци одустају од приватности Зашто су се Американци одрекли приватности?Недавно истраживање Анненбершке школе за комуникације Универзитета Пеннсваније закључило је да Американци одустају од одустајања од података. Зашто је то тако, а утјече ли више на Американце? Опширније , а наша размена личних података се непрестано повећава, осигуратељи не морају далеко тражити да би открили потребне податке.

По мом мишљењу, ако преварате осигуравајућу компанију, морате очекивати да вам буде нарушена приватност. Уосталом, кршење уговора, за који сам сигуран да не треба да вам кажем, представља потенцијални савезни прекршај. Исто тако, нисте само да преварате осигуравајућу компанију. Активно повећавате премије другим марљивим грађанима.

Одакле цртате приватност код осигуравајућих друштава? Да ли би им требали бити забрањени на друштвеним медијима? Или је на појединцу да модерира своје постове? Обавестите нас у наставку!

Имаге Кредити: хкеита / Схуттерстоцк

Гавин је старији писац за МУО. Такође је уредник и СЕО менаџер за сестрино крипто фокусирано седиште МакеУсеОф, Блоцкс Децодед. Има БА (Хонс) савремено писање с дигиталним уметничким праксама које су провалиле из Девонских брда, као и више од деценије професионалног искуства у писању. Ужива у великим количинама чаја.