Реклама

Кршење података Екуифака било је шокантно из више разлога Екуихак: Једна од најлуђих повреда свих временаКршење Екуифака је најопасније и срамотно, безбедносно кршење свих времена. Али знате ли све чињенице? Да ли сте погођени? Шта можете учинити у вези с тим? Сазнајте овде. Опширније . За многе људе Екуифак је савршено илустрирао велики проблем заштите личних и приватних података. Агенција која постоји искључиво ради прикупљања дубоко личних података о кредитима сматра се да жели. А затим, поново, место опоравка се преусмерава на злонамерну страницу.

Могли бисмо стално говорити о Екуифаку. Али на овом тренутку је време да се радујемо лекцијама које можемо да научимо. Још боље, можемо разговарати о технологији која ће зауставити другу Дошло је до губитка података у стилу еквифакса Како да проверите да ли су ваши подаци украдени због повреде ЕкуифакаВијести су управо изашле због кршења података Екуифак-а које погађа и до 80 посто свих корисника кредитних картица у САД-у. Да ли сте један од њих? Ево како да проверите. Опширније .

Овај чланак ће истражити како ће нас блокаде и децентрализација агенција за кредитно оцењивање држати у безбедности.

Шта је Блоцкцхаин?

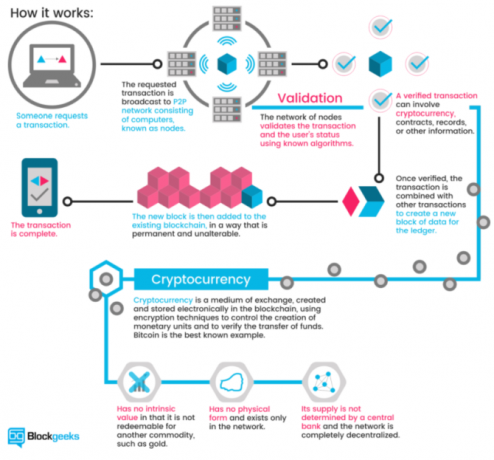

Блок венац је технологија на којој се заснивају крипто валуте Како Битцоин Блоцкцхаин чини свијет сигурнијимНајвећа баштина Битцоина увек ће бити његов блоцкцхаин, а овај величанствени комад технологије постављен је да револуционише свет на начине за које смо увек сматрали да су невероватне... до сада. Опширније (уочљиви примери укључују Битцоин и Етхереум). Објашњено крајње једноставно, блоцкцхаин је књига трансакција за дигиталне трансакције. Кад год се изврши трансакција, она се чува у блоку. Блок се емитује мрежи која верификује трансакцију, додајући блок у ланац. Верификација мреже зауставља исте трансакције два пута и зауставља се трошење криптовалута два пута.

Тхе Блоцкгеекс илустрација испод нуди сјајан визуелни водич о томе како функционише блоцкцхаин:

Блок венац је револуционаран. Али можда највећи позитивни блоцкцхаин његова употреба у смањењу преваре.

Зашто кредитне агенције више не одговарају сврси

Кредитна агенција постоји искључиво ради праћења финансијских трансакција везаних за идентитет. Они су у основи услуга репутације коју друге финансијске институције могу питати да ли сте добар потенцијал (или не). Редовна кредитна агенција има неколико питања (од којих се многа суочавају са свим већим институцијама за прикупљање података).

На пример, у централизованим базама података налази се огромна количина личних података. Као што смо видели у више наврата, питање је када ће - ако не - доћи до прекршаја. (Како замрзнути кредит да бисте спречили крађу идентитета! Како спречити крађу идентитета замрзавањем кредитаВаши лични подаци су угрожени, али ваш идентитет још није украден. Постоји ли нешто што можете да учините да умањите ризике? Па, можете покушати да замрзнете кредит - ево како. Опширније )

Поред тога, амерички начин идентификације - бројеви социјалног осигурања - везан је за изузетно основни нумерички низ. Бројеви социјалног осигурања већ дуже време нису били заиста сигурни и никада није требало да се користе на овај начин. Шта више, то је у суштини непроменљива лозинка везана за ваше име Како веб локације чувају ваше лозинке?Када су пријављена редовна кршења безбедности на мрежи, без сумње сте забринути за то како веб локације брину о вашој лозинци. Заправо, за мир ума то је све што треба да зна ... Опширније до краја времена (или смрти, шта год прво дође).

Кориштење децентрализиране блоцкцхаин мреже у потпуности би измените наш однос са приватним подацима Пет начина за осигуравање ваших личних података остаје сигурноТвоји подаци су ти. Било да се ради о колекцији фотографија које сте снимили, слика које сте развили, извештаји које сте написали, приче које сте смислили или музика коју сте сакупили или компоновали, то прича причу. Заштити га. Опширније , као и агенције које то захтевају, а да се корисници не позивају на промену. (Сви имају кредитну документацију, без обзира да ли сте се пријавили за кредит или не.) Агенције за кредитни рејтинг се играју важна улога у друштву, али она која је отпочела готово неупитном (од оснивања Екуифака) 1899). Ако је њихова једина улога вредни историјски финансијски партнер, онај који одбија да иновира и губи наше приватне податке у процесу, није ли време за промену?

Децентрализовано проверавање блок блокова

Блоцкцхаин је један од главних речи ове 2017. године. Упоредо са крипто валутама, Битцоинима и ИЦО-има, технологија блоцкцхаин добија и значајну количину штампе. То је претежно из правих разлога. Мрежа која промовише транспарентност је скалабилна и применљиво на огроман низ свакодневних институција је мењач игара. Али како би функционирала кредитна агенција са сједиштем у блоцкцхаину?

За почетак би децентрализована кредитна агенција са седиштем у блоцкцхаину вратила моћ подносиоцима захтева. Тренутно су све информације о било ком рачуну прикупљене са малим регресом. Кредитне агенције виде предузећа као купце. Корисници су само бројчана мисао.

Корисници могу понудити изричиту дозволу за коришћење њихових података или понудити различите облике података како би подвукли своје апликације. Један пример сугерира употребу друштвених медија за оцењивање кредитне способности. Иако смо видели посредници осигурања покушавају да искористе ову врсту података, обично на штету подносиоца захтева.

Систем заснован на блоцкцхаину такође би имао већу агенцију у историји трансакција. Како су стандардизовани подаци доступни у стварном времену, питање одређених тренутака историје постаје лакше. Штавише, то повећава потешкоће у сакривању претходних недоречености кредита, као што су лажни рачуни, лажни подаци и лажни идентитети.

Паметни уговори су још једна опција. На основном нивоу, паметни уговор је рачунарски програм или алгоритам који олакшава или спроводи уговор. Уговор се складишти и верификује од стране блоцкцхаина. Што се тиче кредитне агенције, паметни уговори могу осигурати и наметнути децентрализирано кредитирање. Корисници могу уложити углед који се испоручује израчунавањем широког спектра дигиталних рачуна.

Да ли ће решити сваки проблем?

На први поглед, чини се да би технологија блоцкцхаина решила значајан број проблема. Али то није тако једноставно. Децентрализација база података о кредитним агенцијама и увођење паметних уговора како би се омогућио утјецај у кредитним апликацијама је све добро и добро. Али у многим случајевима то неће радити како је рекламирано.

За почетак, блоцкцхаин технологијау свом тренутном стању није добро прилагођен огромном распону личних и приватних идентификационих података потребних за кредитну агенцију. Горњи слој података - финансијске трансакције - био би у реду. Али секундарни ниво консултација и приватних података није у потпуности спреман за транзицију.

Штавише, паметни уговори нису увек оно што људи мисле. Одлично звуче. На крају крајева, они су "паметни". Али не могу да ураде одређене ствари, а најмање скривају ваше поверљиве податке. Једном када је блок који садржи ваше податке активан на отвореном блоцкцхаину, њему може приступити свако. Сакривање података, чак и шифрованих, у паметном уговору, представља (барем у овом тренутку) тежак задатак. У развоју постоје механизми за борбу против овог проблема, али тренутна најбоља пракса је да се ти подаци потпуно држе даље од блоцкцхаина.

Захтеви за уравнотежење података

Међутим, увођење отвореног и лако доступног регистра података не испуњава све радошћу. Као што сам већ рекао, подаци би били доступни на децентрализованом блоцкцхаину-у који верификује било ко. Значи једном када се подаци верификују као део ланца, то је свако тамо. Ово ствара другачије питање.

Многи људи су изузетно љути на Екуифак због пропуштања њихових приватних података за идентификацију до данас непознатог хакера или хакера. Али ако није дошло до кршења података, њихови приватни подаци теоретски су остали сигурни, далеко од знатижељних очију. Неће сви преузети цео блоцкцхаин који се односи на кредитну агенцију. Али неки би, поготово ако користе отворени блоцкцхаин.

Привате Блоцкцхаинс

Наравно, ово није ново питање технологије блоцкцхаин-а. Потпуно је могуће изградити приватни блоцкцхаин за искључиву употребу организације или предузећа. Приватни блоцкцхаин одмиче се од језгра основе технологије. Уместо да буде отворена, организација или појединац строго контролирају било какав приступ. Уместо да дозволи читавој мрежи појединачних корисника да провери трансакције, дужност пада на само неколико.

Убрзо ће се приватни блоцкцхаинс појавити у свакодневном животу. Они су од посебног интереса за финансијске институције чији клијенти захтевају приватност. Приватни блоцкцхаин може радити на два начина:

- Потпуна приватност: Појединачна особа, ентитет или посао посједује и управља блоцкцхаин-ом. Дозволе за писање су изузетно рестриктивне и дозволе за читање су ограничене до одређене мере.

- Конзорцијум: Група унапред одабраних корисника или предузећа контролише. За податке је потребна верификација од стране целе групе (или процента) пре додавања у блоцкцхаин.

Иако основна идеја појединачне књиге остаје, отворени приступ не постоји. Као што ћете видети у следећем одељку, неколико организација ради на питањима приватности и приступа.

Кредитне агенције и бројеви социјалног осигурања

Нејасно је који би били резултати преласка на систем верификације кредита заснованог на блоцкцхаин-у. Заговорници Блоцкцхаин технологије су очигледно бикови на пребацивању. Међутим, прелазак у озбиљну непознаницу превише је да би други размишљали. Постоје неке компаније које већ чине корак ка услугама верификације идентитета у блоцкцхаину.

Блоом је крајњи протокол са фокусом на процену ризика и кредитно оцењивање. Циљ му је пружити цјелокупни кредитни екосистем као и прилику да претходно „небанкарски“ појединци приступе кредиту. БлоомИД је централни у овом систему, омогућава корисницима да успоставе „глобални федерални идентитет са независним трећим лицима, која се јавно залажу за своје идентитетске информације и правни статус“.

Блоом систем имплементира рејтинг многих алтернативних извора података које смо раније разматрали, укључујући доследно плаћање комуналних услуга, плаћање услуга и тако даље. Да би додали додатну вредност кредитном захтеву, корисници могу да „уложе“ своје вршњаке, као што је облик ко-потписивања. Зајмопримци који намеравају да задрже задатке не штете само свом БлоомСцоре-у (Блоом верзија кредитног резултата), већ и њиховим пријатељима.

Идентитети се креирају и потврђују из извора у стварном свету. Мрежа Блоом ослања се на успостављене чворове како би провјерила информације о идентитету корисника. Сви унапријед одређени чворови су отворени и једнако провјерени. Дакле, иако би корисник могао поднијети захтјев за кредит користећи скуп лажних информација, врло је мало вјероватно да ће добити потврду.

Блоом је покренуо ИЦО у новембру 2017. како би привукао инвеститоре и подигао профил платформе.

МицроМонеи има за циљ приближити кредитне услуге процијењеним 2 милијарде небанкарских појединаца у 100 земаља. Услуга је успешно испробана у Камбоџи, Мјанмару и Тајланду, а биће покренута у Индонезији, Шри Ланки и Филипинима за три месеца.

МицроМонеи се разликује од Блоома по томе што је његов главни циљ повезати нове купце са постојећим финансијским услугама. Заузврат, нови купци се могу повезати с постојећим предузећима или покренути властити користећи приступ новим кредитним линијама. Међутим, попут Блоома, МицроМонеи ће ценити захтев за кредит корисника са алтернативним изворима података, укључујући понашање веб и друштвених мрежа, листе контаката и услуге слања порука.

Као и ово, МицроМонеи алгоритам ће пратити кориснике кредита током образаца захтева за кредит (испуњено) преко апликације за паметне телефоне како би се омогућио дубљи увид у приватне навике корисника), анализирајући њихову одлуку прављење. Неки параметри укључују колико дуго зајмопримац треба да испуни образац, колико пута се мења поље плата и моменти сумње за одређена поља. МицроМонеи ће искористити огромну количину великих података на располагању за развој детаљних корисничких профила.

Коначно, МицроМонеи је развио алгоритам само-учења који користи Мицрософт Азуре Неурал мрежу за израчунавање ризика. Што је више даних кредита, бржи се алгоритам учи, брже се смањују ризични кредити.

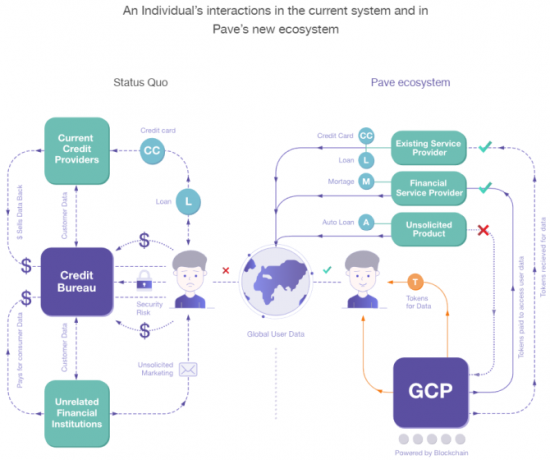

3. Паве

Паве је постојећа алтернативна кредитна агенција која се фокусира на осигуравање и позајмљивање оних са ограниченом кредитном историјом. До сада је Паве обезбедио средства за преко 1.600 појединаца са ограниченом кредитном историјом, са фокусом на млађе кориснике кредита и имигранте.

Паве је створио нови глобални кредитни профил (ГЦП) који корисници могу узети где год да оду. Заузврат, корисници могу конкурисати за кредит у било којој земљи све док је њихов ГЦП позитиван. Као Блоом и МицроМонеи, Паве ће користити нове облике финансијских података како би корисницима пружио прилику да докажу своју кредитну способност.

Надаље, Паве ће својим корисницима омогућити већу контролу над томе које институције могу приступити њиховим приватним финансијским подацима. Корисници ће исправити своју финансијску историју (кроз процес верификације), у потпуности уновчити своје постојеће финансијске податке и још много тога. Паве је снажно усредсређен на сигурност и приватност корисника, ојачан у данима након потврде кршења ове компаније Екуифак.

Инстигатинг Цханге

Две ствари се морају догодити.

Прво, одступање од употребе бројева социјалног осигурања као главног облика идентификације. Источноевропска држава Естонија водећи је пут у коришћењу блоцкцхаин технологије за обезбеђивање сигурне идентификације за своје грађане. Наравно, у Естонији живи 1.316 милиона - око 0,35 процената становништва САД-а требало би времена, али користи за грађане САД-а биле би запањујуће.

Ово није вест. Роб Јоице, специјални помоћник председника и координатора за кибернетичку сигурност Беле куће, недавно је предложио да се ново и побољша систем треба да укључује технологије попут „модерног криптографског идентификатора“. Естонска лична карта садржи чип за који су потребна два ПИН-а кодови. Прво овјерава идентитет картице, а друго дјелује као дигитални потпис.

Друга промена је „просто“ пружање грађанских могућности блоцкцхаин кредита и илустрација зашто нова технологија превазилази стару.

Крај кредитних агенција какав знамо?

Повреда података Екуифак-а захватила је готово сваког пунољетног америчког држављана. И док сам писао овај чланак, појавило се још информација у вези с цурењем. У Великој Британији, Екуифак је тек почео да шаље писма пужевом поштом, упркос цурењу које се десило пре четири месеца. (А камоли чињеница да већина погођених становника Велике Британије нема појма да је компанија чак држала своје податке.)

Али да ли је крај кредитних агенција какав знамо?

Није вероватно - бар још не. Нажалост, казна за ранг неспособност, низ кршења података Будите у току с најновијим подацима о пропуштању података - слиједите ових 5 услуга и феедова Опширније , а неуспех након неуспеха је... ништа. У ствари, три руководиоца Екуифака који су продали огромне количине залиха пре него што је дошло до кршења података очишћени су од било каквих погрешних поступака, а Екуифак је заштићен корпоративним законима. Једина директна казна за сада је огроман пад цене акција Екуифак-а.

Не постоји значајна алтернатива за блоцкцхаин алтернативу само зато што велика већина људи не схвата да је то могуће, а камоли могућност. Лобисти кредитне агенције такође имају јаку подршку. У данима након пропуштања Екуифака ТрансУнион (друга велика америчка кредитна агенција) ангажирао је низ нових лобиста. А главни пословни клијенти тих кредитних агенција - банке, хипотекарни зајмодавци, трговци и слично - остају профитабилни.

Док не постоји значајан производ који илуструје предности преласка из устаљених система, они су овде да остану.

Желите ли добродошлицу алтернативној кредитној агенцији заснованој на блоцкцхаину? Да ли кредитне агенције имају превише моћи? Како требамо поступати са бројевима социјалног осигурања у будућности? Обавестите нас у наставку!

Кредитна слика: пхонламаи /Депоситпхотос

Гавин је старији писац за МУО. Такође је уредник и СЕО менаџер за сестрино крипто фокусирано седиште МакеУсеОф, Блоцкс Децодед. Има БА (Хонс) савремено писање с дигиталним уметничким праксама које су провалиле из Девонских брда, као и више од деценије професионалног писања. Ужива у великим количинама чаја.